本次报告显示,棕榈油市场阶段性紧张状况有所缓解。未来,市场将交易产地季节性增产带来的供给边际宽松。同时,需要密切关注印度和中国等主要消费国的补库进程对马来西亚棕榈油库存累积的影响,以及印尼等潜在风险因素。

4月MPOB供需报告详细解读

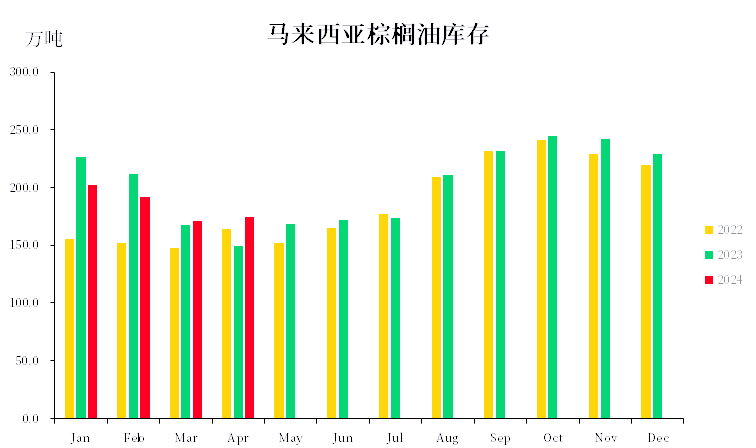

本周五,MPOB公布了4月月度供需报告。报告显示,棕榈油产量环比增加了9%,达到12万吨;进口量环比大幅增加1%,至5万吨;而出口量则环比下降0%,为14万吨。国内消费量环比下降1%,为1万吨。库存环比微增8%,至14万吨。

与彭博路透等机构的预期相比,产量恢复情况超出预期,进口量基数较小可忽略不计。出口量略好于预期但环比仍下滑,国内消费小幅下滑的情况略超市场预期。库存增加主要归因于产量端的强势表现和国内需求的疲软。

供给端

4月,马来西亚棕榈油产量环比增长了9%,这一恢复速度超出了往常的环比状况。特别是在斋月和开斋节的部分时间内,产量表现依然强劲,这好于市场预期。与MPOA和UOB的前置预估中枢相比,报告的环比增量并未达到这两家机构的前置预估中枢(请注意,未来应避免过分依赖SSPOMA前20天的数据)。目前,产地已正式进入增产阶段,预计本年度前4个月的产量累计与2023年的差值将持续扩大。在中性预估状态下,本年度产量有望继续小幅增加。

此外,4月外籍劳工数量环比增长了1万人,这一改善趋势明显,且近期并未出现劳工短缺的炒作现象。在天气方面,4月份的降雨量从2/3月份的相对短缺状态恢复至中性水平。尽管2月马来半岛和3月沙巴地区的降雨相对较少,但并未出现某个地区长时间少雨的情况。同时,邻国印尼的降雨始终保持良好状态。从长期来看,市场预期后续可能会转入拉尼娜状态,这意味着东南亚地区将进入多雨模式。因此,目前天气因素并不利于棕榈油产量的增加。

图3展示了马来西亚外籍劳工的情况。根据数据显示,4月份外籍劳工数量环比增长了1万人,这一趋势的改善对于棕榈油生产而言是一个积极的信号。近期并未出现劳工短缺的问题,这也为棕榈油生产的稳定提供了有力支持。

数据来源:马来移民局

需求端分析

从出口需求端来看,4月份马来西亚棕榈油出口环比下降了0%。尽管通常情况下,产量回升会带动出口的好转,但4月的环比下降在近两年内也曾出现,这既与月份间的峰谷值有关,也受到了斋月消费习惯的影响。今年特殊的是,由于前期棕榈油价格偏高,中国进口成本倒挂,而印度则选择用豆油和葵油作为替代。在产地进入增产期后,产地报价通常会有所软化,从而带动出口环比增加。因此,后续需密切关注印度和中国的补库需求变化。

国内消费方面,马来西亚棕榈油的消费环比下滑1%,降至1万吨,重返原先的28万吨/月中枢水平。未来,随着棕榈油重获比价优势,生物柴油中间体出口是否能够继续成为国内消费增量的动力源,值得进一步关注。

从国内消费情况来看,马来西亚棕榈油的消费量环比下滑了1%,降至1万吨,重新回到了原先的28万吨/月的中枢水平。展望未来,随着棕榈油重获比价优势,生物柴油中间体出口是否能够持续为国内消费增量提供动力,这将成为后续关注的焦点。

小结

在库存方面,马来西亚棕榈油的库存环比增加了8%,达到14万吨,这一数据明显高于彭博路透的预期。这是自2023年10月库存下降以来的首次环比增加,标志着阶段性棕榈油供应紧张的格局已经结束。随着后续季节性增产带来的供应宽松,以及整体油脂市场的宽松趋势,我们需要密切关注印度和中国的库存补给进程对产地库存积累的影响。

回顾4月的MPOB报告,其利空影响是显著的,而且这种利空影响并非短暂的,而是可能持续数月。此前,由于棕榈油价格相对较高,部分需求已经转向其他油脂。然而,这部分缺失的需求将在未来逐渐反映在棕榈油的库存压力上。

数据来源:MPOB,中粮期货研究院整理

作者简介

贾博鑫,中粮期货研究院油脂油料高级研究员,交易咨询资格证号:Z0014411。

张如峰,中粮期货研究院油脂油料研究员。

风险揭示

中粮期货有限公司对本报告拥有版权和其他相关的知识产权。未经许可,任何单位或个人不得以任何方式修改本报告的部分或全部内容。如需引用、转载或刊发,请注明出处为中粮期货有限公司。

本策略观点基于研究员的资料分析,实际结果可能与预测不同。投资者应独立进行交易决策,并自行承担交易结果。

市场充满不确定性,过去策略观点的契合并不预示当前策略观点的正确性。公司及其他研究员可能持有与本策略观点不同的意见。

在法律允许的范围内,公司或其关联机构可能涉及相关品种的交易,或为其他公司的交易提供服务。