半导体晶圆传输设备(Sorter/EFEM)行业全面解析与展望

行业及产品介绍

(一)行业背景

半导体芯片的制造流程极为复杂,技术要求极高,且生产工序繁多,多达上千道。随着科技的不断进步,市场对半导体芯片的生产技术提出了更为严苛的要求,这进一步催生了半导体自动搬运设备行业的崛起。该行业主要包含两大领域:半导体自动物料搬运系统(AMHS)和晶圆传输设备。接下来,我们将深入剖析这两者的异同。

表1:半导体搬运设备行业概念解析

AMHS主要负责在车间之间或车间内部搬运晶圆容器(FOUP),而晶圆传输设备,作为一个单一的模块,专注于设备内部晶圆片的传输和搬运。本文将深入探讨晶圆传输设备的行业背景、市场规模及竞争状况。

(二)Sorter简介

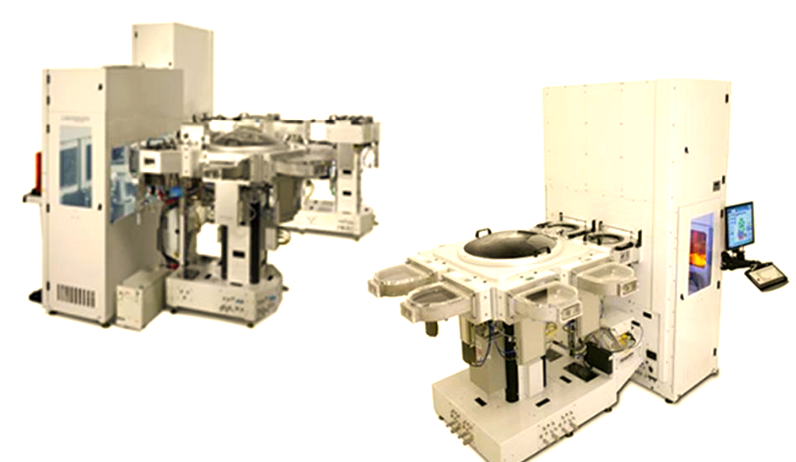

当前,晶圆传输设备主要分为Sorter和EFEM两大类别。Sorter,作为一款晶圆分选设备,能够自动传输单片或批次的晶圆,主要服务于半导体前端大硅片生产厂、晶圆厂以及后道封装厂。其核心组件包括晶圆运输机器人、OCR系统、PA、装载平台、FFU等电子部件。其中,机器人作为最关键的部分,占据了产品成本的约30%。借助机器人和高速直线走行轴,Sorter可实现高效传输,并与OHT/AGV进行手动或自动对接。其内部气流导向结构确保了晶圆传输过程中的内部空间洁净度,达到ISO Class 1级别。

(三)EFEM简介

EFEM,即半导体设备前端模块,扮演着连接物料搬运系统与硅片处理系统的关键角色。它确保晶圆在高度洁净的环境下,能够顺畅地传输至工艺和检测模块,因而成为半导体设备不可或缺的组成部分。EFEM的结构与Sorter相似,但其主要任务是与主设备协同工作,因此主要服务于主设备商,如北方华创、中微半导体以及中电科等。

作为半导体生产设备的一部分,EFEM内部集成了化学蒸汽过滤器、空气过滤器、离子发生器等多重关键组件。其中,晶圆装载系统、晶圆运输机器人以及晶圆对准装置是EFEM的核心部件,它们共同占据了整机物料成本的大约70%。值得注意的是,目前这三大核心部件的市场主要由美日供应商,如Brooks、Rorze、MGI以及安川等公司所占据。

此外,针对某些需在真空环境中作业的主设备,传片机需具备更高的洁净度和更强的稳定性。为此,专门设计了适用于此类环境的晶圆真空传送腔室,简称VTM。其价格相较于普通EFEM高出4至5倍,大约在400至500万人民币之间。

接下来,我们将深入探讨EFEM和Sorter的详细结构。

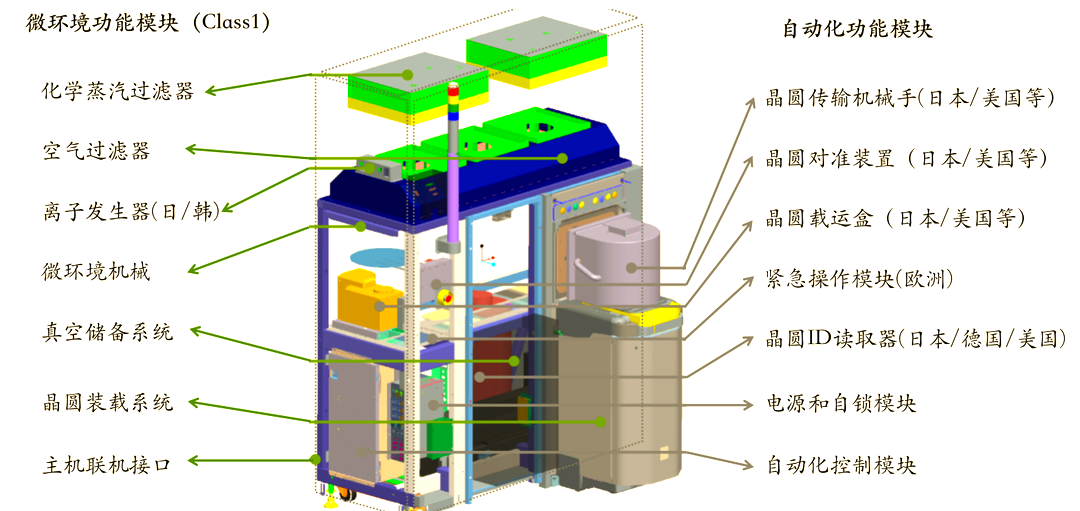

这两种设备的内部结构和系统主要分为三个核心模块:微环境功能模块、自动化功能模块以及软件模块。

首先是微环境功能模块,它确保晶圆在传输过程中所处的内部空间洁净度达到ISO Class 1级别。该模块涵盖了化学蒸汽过滤器、空气过滤器、离子发生器等关键部件,虽然离子发生器目前仍被国外厂商主导,但其他部件已实现国产替代。

其次,自动化功能模块涉及到众多核心部件,如晶圆传输机械手、晶圆对准装置等,这些部件大多被国外厂商占据市场领先地位。其中,晶圆传输机械手和晶圆对准装置不仅技术难度最高,也是国内厂商自主研发的重点。

最后是软件模块,它负责控制传输机械手的运作、检测及校准晶圆对准装置等任务。软件控制系统对设备的可靠性、精度和效率至关重要,因此也是国产化研发过程中的关键环节。

接下来,我们将深入探讨EFEM和Sorter的产业链情况及未来发展趋势。虽然Sorter作为独立设备存在,但其结构与EFEM高度相似,且常与主设备协同工作,因此,在此我们主要聚焦于EFEM这一关键半导体零部件的产业链及其发展动向。

半导体零部件,作为半导体行业的核心支柱,涵盖了众多关键组件。其中,密封圈(O-Ring)、传送模块(EFEM)、射频电源(RF Generator)、静电吸盘(ESC)、硅环等结构件(Si)、真空泵(Pump)、气体流量计(MFC)以及喷淋头(Shower Head)等,都是不可或缺的组成部分。这些零部件的性能和质量,直接影响到半导体设备的运行效率和产品质量。

半导体设备是由众多零部件精细构成,这些零部件的性能、质量和精度对设备的可靠性与稳定性产生直接影响。因此,半导体设备零部件必须满足半导体设备及技术的严格需求,在材料选择、结构设计、工艺制造以及品质控制等方面都达到高标准。

市场潜力

晶圆传输设备,如Sorter和EFEM,常与主设备一同部署,特别适用于高度自动化的半导体生产线。随着半导体工艺的不断进步,对设备的需求和自动化程度也在不断提高。目前,12英寸晶圆厂已成为最先进的集成电路生产线,这也正是晶圆传输设备的主要应用领域。

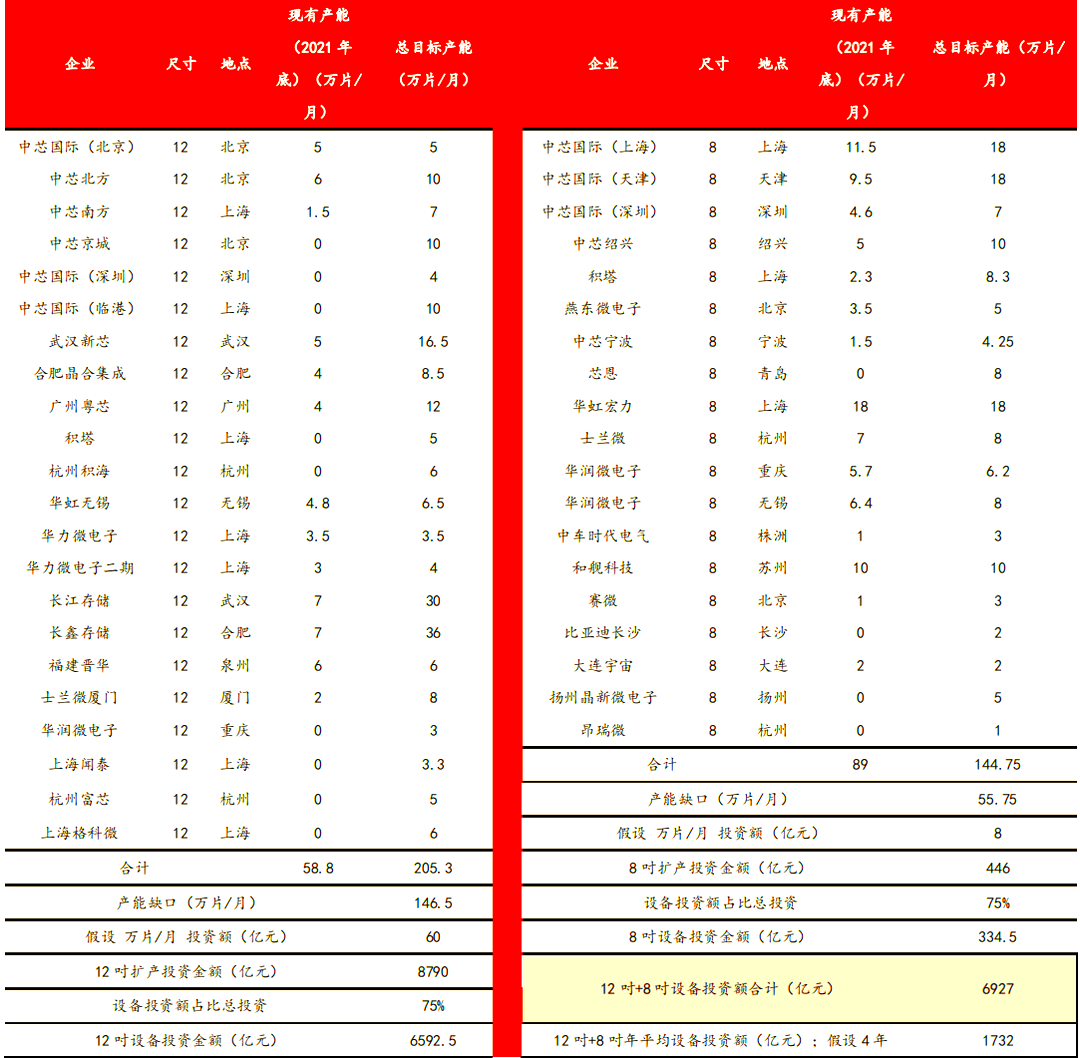

尽管我国8-12寸晶圆厂的前道设备数量已颇为可观,但12寸晶圆厂的前道设备国产化率尚不足20%,这为国产替代带来了巨大的市场空间。同时,下游厂商的扩产周期也直接决定了半导体设备及零部件的需求。据华夏幸福产业研究院2019年底的数据显示,近四年来,我国已有10条新投产的12英寸产线,总投资额高达3200亿元;同时,还有14条产线正在建设之中,总投资约5100亿元;更有23条规划中的产线待建,预计总投资将达到5000亿元。此外,浙商证券研究所2022年的统计数据还显示,中国大陆在2022-2025年间,12寸晶圆厂将面临15万片/月的产能缺口。考虑到未来可能出现的扩产不及预期和产能利用率不足等挑战,保守估计这期间的潜在扩产产能将达到100万片/月。

(一)Sorter市场空间测算:

每12寸晶圆厂每1000片/月的产能大约需要一台Sorter,以此推算,在2022至2025年的四年间,随着100万片/月的产能扩产,Sorter的需求量将达到约1000台。若每台Sorter的单价按100万人民币计算,那么这四年的需求量将超过10亿元人民币,年化市场规模约为5亿元。

此外,其他如硅片制造、bumping、晶圆级封装以及6-8寸线的自动化改造等领域的需求也不容忽视,预计这些领域的年市场规模将达到2亿元左右,与Sorter的市场需求相加,总计年市场规模将达到约5亿元。

(二)EFEM市场空间测算:

同样基于扩产节奏的估算,12寸晶圆厂每5万片/月的产能将需要1000台加工设备(配套EFEM),这意味着在2022至2025年期间,EFEM的总需求量将达到20000台。假设每台EFEM的单价约为100万人民币,那么这四年的总体市场规模将高达200亿元,年化市场规模约为50亿元。

表2 Sorter/EFEM市场空间测算汇总(基于12寸晶圆厂扩产计划)

竞争态势

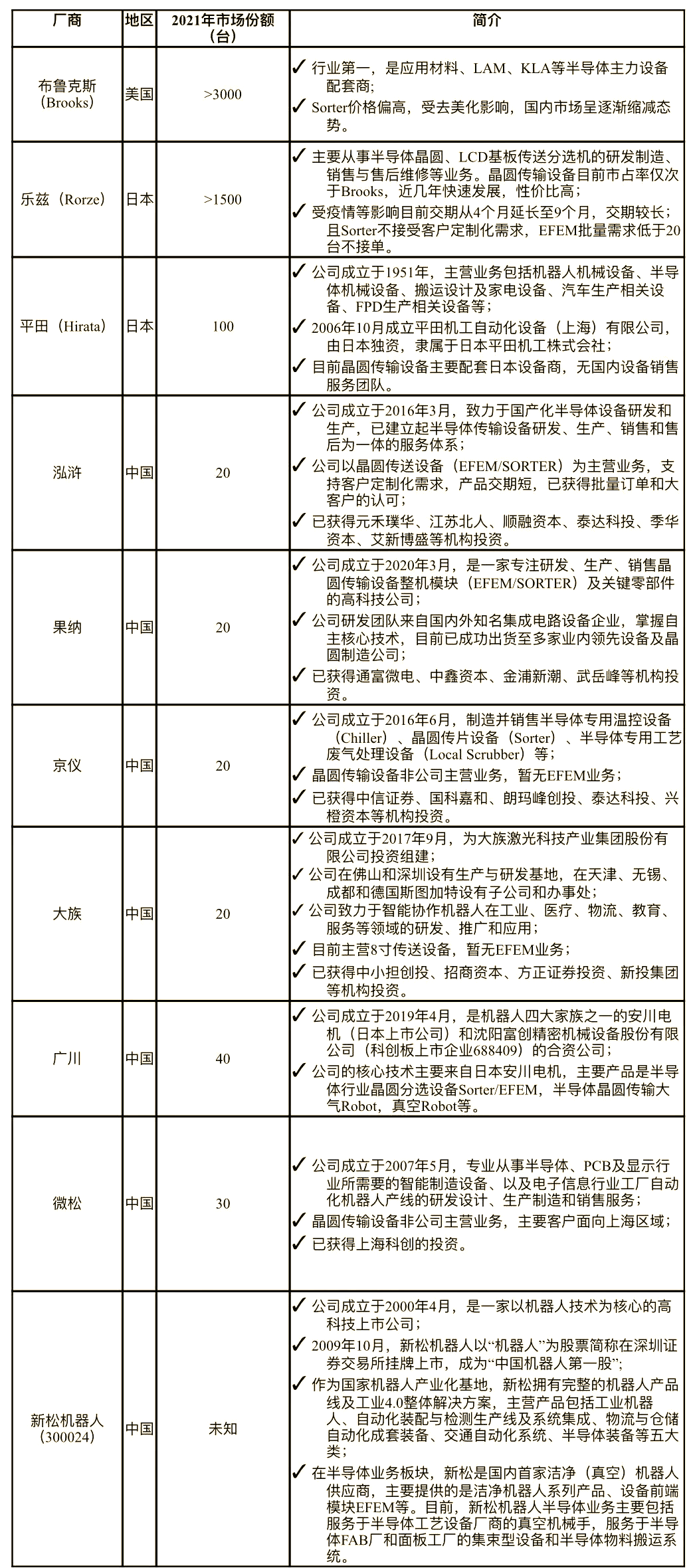

晶圆传输设备在半导体制程与检测中扮演着举足轻重的角色。当前,高端机型市场主要由国外供应商占据,诸如美国Brooks、日本Rorze以及日本Hirata等。然而,随着半导体设备与部件的国产化趋势日益明显,国产晶圆传输设备如Sorter和EFEM也迎来了空前的发展机遇。新松、果纳、泓浒、广川等国内设备厂商正积极投身于这一领域,依托品质、交货速度及服务来稳固市场地位,力求实现国产替代。

在自主研发道路上,为避免沦为国外技术的简单“搬运工”或“集成商”,国内厂商正全力攻坚晶圆装载系统、运输机器人以及对准装置等核心部件,同时在软件领域进行深入探索,致力于解决关键技术难题,填补国产零部件行业的技术空白。

表3 Sorter/EFEM国内外厂家简介

观点

随着半导体工艺的持续进步,大尺寸硅片的生产已成为行业趋势。这自然推动了半导体设备需求的增长,以及对更高自动化水平的需求。在当前的国际形势下,尤其是中美之间的半导体摩擦,晶圆传输设备(Sorter/EFEM)作为半导体制程和检测中的核心环节,正受到下游晶圆厂和封测厂等扩产需求的强劲拉动,迎来了国产替代的黄金发展期。然而,目前高端的Sorter/EFEM机型仍被美国Brooks、日本Rorze、日本Hirata等国外供应商所占据。国内厂商正全力以赴地攻克核心部件和软件的技术难题。值得一提的是,国内领先企业已在机器臂控制技术、半导体晶圆洁净传送技术、晶圆传送模块化集成及分布式控制技术,以及半导体用机器臂的检测与校准技术等方面取得了显著进展。这些突破预示着国内厂商有望在未来实现零部件和软件的自主研发,从而真正实现晶圆传输设备(Sorter/EFEM)的全链条国产化。