2023年12月,JOURNAL OF FINANCIAL AND QUANTITATIVE ANALYSIS(JFQA)发表了“Do FinTech Mortgage Lenders Fill the Credit Gap? Evidence from Natural Disasters”一文,该文对金融科技抵押贷款机构在自然灾害后是否能有效填补信贷空缺进行了研究。研究发现,相较于传统银行和非金融科技影子银行,金融科技贷款机构能更迅速响应重建抵押需求的增加。研究还比较了不同贷款供应渠道的响应,发现银行受监管激励影响较大,而金融科技贷款机构则在传统银行依赖更多资产负债表融资和实体分行网络时提供更多信贷。此外,金融科技贷款机构在本地竞争压力下,相较于传统银行更积极增加供应弹性。中国人民大学金融科技研究所(微信ID:ruc_fintech)对研究核心部分进行了编译。

作者 | Linda Allen, Yu Shan, Yao Shen

编译 | 钱树扬

来源 | JOURNAL OF FINANCIAL AND QUANTITATIVE ANALYSIS

一、引言

这篇文章采用了经验性的分析方法,研究自然灾害作为外生冲击时,金融科技贷款机构和传统银行如何填补信贷空缺。作者利用自然灾害引起的突发性抵押贷款需求增加作为研究情景,通过比较金融科技贷款机构和传统银行在灾后信贷响应上的差异,来揭示各自的竞争力和信贷供给策略。研究发现,在自然灾害后,抵押贷款申请有显著增加,但仅有金融科技贷款机构和传统银行显著提高了他们的信贷供应以填补信贷空白。具体而言,金融科技贷款机构在审批后灾害抵押贷款时提供了更高的贷款至收入比(LTI),显示了它们在扩展信贷时的积极性更强。分析表明,尽管增加了信贷供给,金融科技贷款机构并没有因为灾后风险而提高风险调整后的利率,也没有在贷款绩效上表现出异常的恶化,表明它们在没有损害贷款表现的情况下成功地填补了紧急时期的信贷缺口。文章进一步分析了金融科技贷款机构相较于传统银行在响应自然灾害时的优势。研究认为,金融科技贷款机构能够在信贷竞争中更具优势,特别是在传统银行依赖资产负债表融资和实体分行网络的市场。此外,金融科技贷款机构在传统银行竞争激烈的地区,更有可能放宽信贷标准,以维持或提升他们的市场份额。该研究对于理解金融科技贷款机构在市场动荡期间的角色、信贷市场中的竞争格局、以及它们如何使用信贷标准作为竞争工具提供了新见解。研究结果强调,金融科技在提供信贷时能够灵活应对市场需求的变化,并且即使在竞争压力下,它们也能保持健康的贷款表现。这为政策制定者和市场参与者如何评估和利用金融科技贷款机构的能力提供了重要的洞见。

二、文献回顾与假设发展

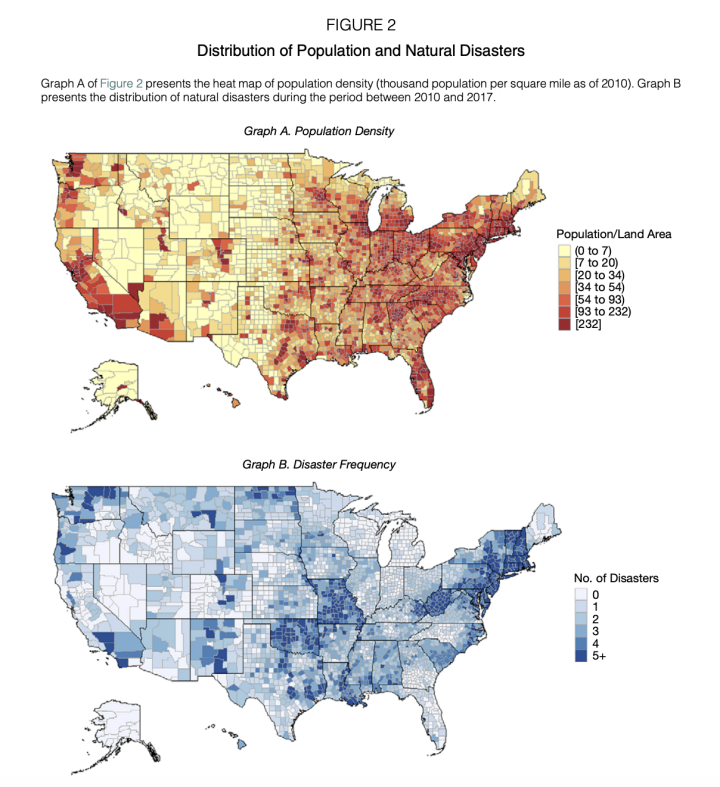

2.文章提供了研究数据来源和描述性统计数据。数据收集自2010年至2017年间的联邦应急管理局(FEMA)灾害宣言数据库,其中包括美国总统宣布的所有自然灾害(Presidential Declared Disasters,PDDs)以及其发生时间、灾害类型和受影响县。灾害类型主要包括严重风暴、洪水和飓风。文中还展示了2010至2017年期间美国各县人口密度和自然灾害分布的热图。

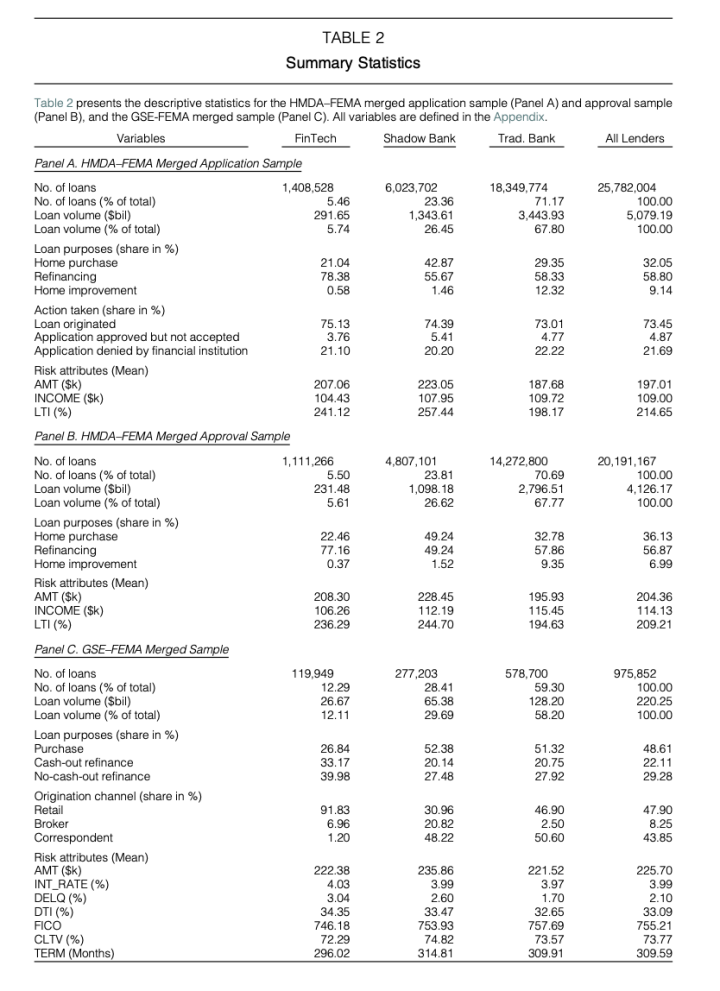

在自然灾害后,由于灾害受损房屋或业务的重建需求,抵押贷款的需求可能会激增。由于许多美国业主在自然灾害,特别是洪水损害方面保险覆盖不足,这增加了抵押贷款的需求。 文章还收集了同一时期内来自家庭抵押贷款披露法案(HMDA)数据库的抵押贷款申请和批准数据,其中包含大部分住宅抵押贷款申请。HMDA数据提供了有关贷款者身份、财产位置、贷款类型、贷款金额、申请者收入等的信息。在归类贷款机构方面,作者根据金融稳定委员会的定义将所有存款类公司定义为传统银行,而所有涉及体系外实体的信贷中介则定义为影子银行。影子银行中又进一步区分为金融科技影子银行(FinTech)和非金融科技影子银行。文章还考虑了抵押贷款需求和借款者信用风险可能受到的地方社会经济和人口统计特征的影响,包括当地银行的存在以及竞争条件等。为此,使用了美国社区调查(ACS)和FDIC存款摘要数据来控制相关因素。最后,描述性统计数据部分展示了HMDA和GSE抵押贷款数据与FEMA灾害声明数据合并后的概况。数据显示,金融科技贷款机构的抵押贷款申请占所有申请的5.46%,并且在GSE贷款中,金融科技贷款机构的重融资贷款比例更高。

三、结论与建议

……

获取完整报告

请后台回复“金融科技抵押贷款”

获取下载链接

-·END·-