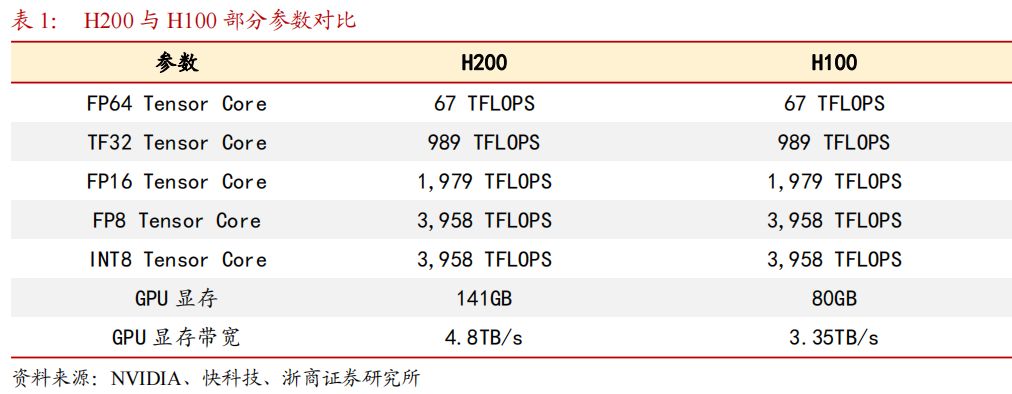

英伟达发布AI芯片H200,首次采用HBM3e,拥有141GB显存,4.8TB/秒带宽。与H100相比,H200的推理速度、带宽、显存容量等提升。随着H2002024Q2计划交付、B100计划2024年发布,叠加AI发展算力需求持续增加驱动,有望带动HBM产品市场规模快速增长,利好相关材料、经销、设备、封测等环节发展。

需求端:带宽为算力提升瓶颈,HBM与大模型相辅相成

HBM 主要用于 AI 和网通芯片。当代电子计算体系的表现完全依赖于处理器和内存的 相互配合,而来到了 AI 时代,大模型处理数据的吞吐量更是呈指数级增长,要想支撑如此 庞大的数据处理和传输,对内存就提出了更高的带宽需求。

HBM突破了内存容量与带宽瓶颈,打破了“内存墙”对算力提升的桎梏,其具备高带宽、低功耗的特点,面对AI大模型千亿、万亿的参数规模,服务器中负责计算的GPU几乎必须搭载HBM。

目前全球HBM产能主要用于满足Nvidia和AMD的AI芯片需求。随着大型互联网客户自研AI芯片陆续推出,HBM客户群预计将大幅扩容,HBM对全球半导体市场的影响力将进一步加大。据TrendForced预测,2024年整体HBM营收有望达89亿美元,年增127%。

供给端:产品升级,产能速增

目前HBM产品市场SK海力士及三星占据相对优势地位。据TrendForce数据,三大原厂SK海力士、三星、美光2022年HBM市占率分别为50%、40%、10%,2023年预计分别为53%、38%、9%。

原厂加大投入,带动HBM产能持续扩张。据TrendForced数据,存储原厂在面临英伟达以及其他云端服务业者自研芯片的加单下,通过加大TSV产线来扩增HBM产能,预估2024年HBM供给位元量将年增105%;考虑到TSV扩产加上机台交期与测试所需时间合计可能长达9~12个月,多数HBM产能24Q2有望陆续开出。

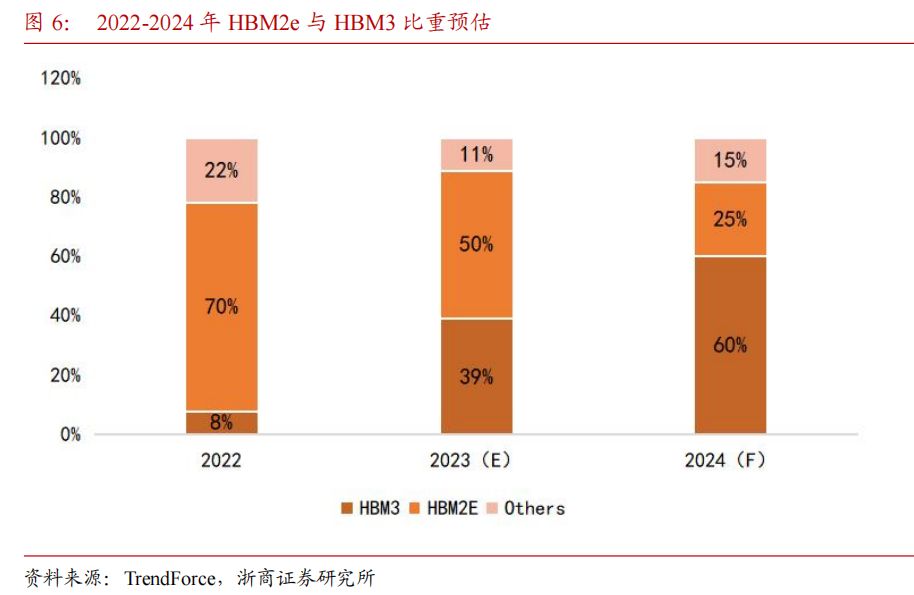

其中,2023年主流需求自HBM2e转往HBM3,随着HBM3的加速芯片陆续放量,2024年市场需求将大幅转往HBM3,其更高的ASP有望带动2024年HBM市场显著成长。

设备/材料端:工艺升级,用量提升

HBM的工艺把DRAM技术路径从平面结构带向了3D结构,3D结构的构建将为对应的设备材料带来更多需求,其中TSV工艺最为关键,核心设备为硅通孔刻蚀设备,刻蚀完成后的金属填充设备、CMP设备、键合机需求也会相应增长,材料方面,刻蚀液、硅电极、电镀液、CVD前驱体、靶材、键合材料、硅球粉同样会有需求提升。

封测端:先进封装,CoWos助力

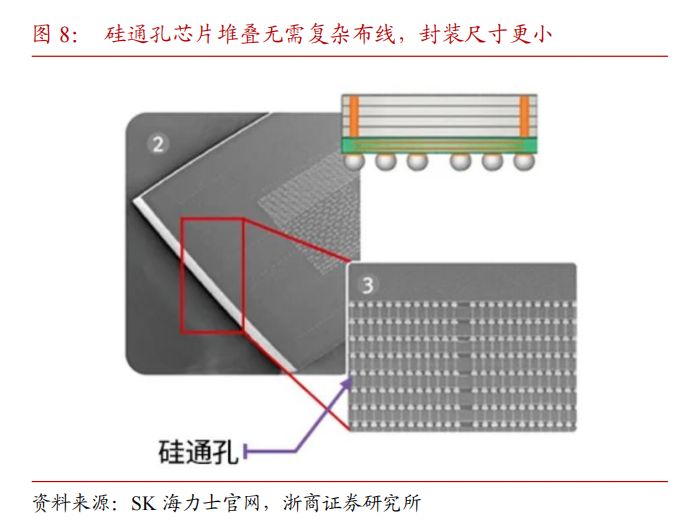

HBM 芯片制造关键步骤之一即为由 TSV 硅通孔技术和微凸块技术将多层 DRAM Die连接。TSV 硅通孔是一种实现存储设备容量和带宽扩展的有效基础技术,该技术通过在整个硅晶圆厚度上打孔,从而在芯片正面和背面之间形成数千个垂直互连。

在 3D-TSV DRAM中,多个 DRAM die 彼此堆叠,通过硅通孔和焊接凸点(Solder Bump)连接,且只有最底部的 die 能向外连接到存储控制器,其余管芯则通过内部提供 I/O 负载隔离的大量 TSV 实现互连。与 DDP 结构相比,这种结构可通过 I/O 负载去耦来提升引脚速率,并通过消除堆叠芯片上不必要的重复电路组件来降低功耗。

HBM通过使用TSV垂直堆叠多个DRAM,可显著提升数据处理速度,同时尺寸有所减小。目前大部分HBM均使用CoWoS封装技术实现低功耗、高速的数据传输。随着AI及HBM需求加速发展,有望带动先进封装需求持续增长。

据台积电预计,目前其CoWos产能供应紧张,2024-2025年将扩产,2024年其CoWos产能将实现倍增。同时,三星计划于2024年推出先进3D芯片封装技术SAINT,具备SAINTS、SAINTD、SAINTL三种方案。

产业链相关标的

材料:

1)神工股份:聚焦半导体刻蚀用硅零部件,研发取得“硅部件精密刻蚀洗净技术”,能够提高硅零部件的洗净程度,并进一步减少颗粒度并隔离金属离子。公司 2023 半年报披露计划年内全面实现向国内头部存储类集成电路制造厂商的批量化、规模化供货,实现硅零部件产品收入稳步提升。

2)雅克科技:国内 CVD 前驱体龙头,与镁光、海力士、台积电、长江存储、合肥长鑫等芯片制造知名企业开展深入合作。公司是全球领先的前驱体供应商之一,产品在 DRAM可以满足全球最先进存储芯片制程 1b、200X 层以上 NAND、逻辑芯片 3 纳米的量产供应。此外,公司拥有 low-α球形硅微粉在建产能 1000 吨/年。

3)华海诚科:国内环氧塑封料领先公司,重点布局先进封装材料。公司主营产品包括环氧塑封料与电子胶黏剂,广泛应用于半导体封装、板级组装等应用场景。在先进封装领域,公司已成功研发了应用于 QFN/BGA、FC、SiP、FOWLP/FOPLP 等封装形式的封装材料,且相关产品已陆续通过客户的考核验证

经销:

1)香农芯创:公司先后取得全球前三家全产业存储器供应商之一的 SK 海力士、全球著名主控芯片品牌 MTK、国内存储控制芯片领域领头厂商兆易创新的授权代理权,形成代理原厂线优势。其中,第一大供应商为 SK 海力士。目前已具备数据存储器、主控芯片、模组等电子元器件产品提供能力,产品广泛应用于多个领域。

2)雅创电子:公司是国内汽车电子领域知名的电子元器件授权分销商及 IC 设计厂商,主要分销的产品为光电器件、存储芯片、被动元件和分立半导体等。目前,公司经销的存储芯片产品有铠侠的 NAND Flash 闪存芯片、南亚的 DRAM 芯片等。

设备:

1)中微公司:国内半导体刻蚀设备龙头厂商。在存储芯片制造环节,公司的等离子体刻蚀设备已大量用于先进三维闪存和动态随机存储器。致力于提供超高深宽比掩膜(≥40:1)和超高深宽比介质刻蚀(≥60:1)的全套解决方案,相应的开发了配备超低频偏压射频的 ICP刻蚀机用于超高深宽比掩膜的刻蚀,并且开发了配备超低频高功率偏压射频的 CCP 刻蚀机用于超高深宽比介质刻蚀。上述两种设备都已经开展现场验证,目前进展顺利。

2)盛美上海:半导体设备平台型公司,三维堆叠电镀设备可用于填充 3D TSV 通孔,强势布局先进封装设备产业。应用于填充 3d 硅通孔 TSV 和 2.5d 转接板的三维电镀设备 UltraECP 3d。基于盛美半导体电镀设备的平台,该设备可为高深宽比(深宽比大于 10:1)铜应用提供高性能、无孔洞的镀铜功能。为提高产能而做的堆叠式腔体设计,该设备还能减少消耗品的使用,降低成本,节省设备使用面积。

封测:

1)盛合晶微:公司以先进的 12 英寸凸块和再布线加工起步,公司致力于提供优质的中段硅片制造和测试服务,并进一步发展先进的三维系统集成芯片业务。

2)通富微电:公司在 DRAM 和 NAND 方面持续布局,产品覆盖 PC 端、移动端及服务器,在高堆叠,嵌入式,2.5D/3D 等高规格产品持续发力,技术保持业界领先优势,与主要合作伙伴深入合作,业务保持较快成长。2022 年,公司存储器业务同比增长 55.9%。

3)长电科技:公司存储领域封测服务覆盖 DRAM、Flash 等,拥有 20 多年存储封装量产经验,具备 16 层 NAND flash 堆叠、35um 超薄芯片制程能力、Hybrid 异型堆叠等,处于国内行业领先的地位。

此为报告精编节选,报告PDF原文下载:

《电子设备-HBM专题(一):算力强基要塞,CoWoS封装国产-浙商证券[蒋高振,厉秋迪,褚旭,安子超,陈诗含]-20231119【14页】》

看精品研报,关注&搜索【价值目录】