安永《IFRS风向标》介绍国际财务报告会计准则(IFRS)最新进展,包括国际会计准则理事会(以下简称“IASB”或“理事会”)准则制定项目状态更新、IASB讨论重点、拟议中的准则或修订的潜在影响等,助您掌握IFRS的未来风向。

本期主题:长期股权投资的减值迹象的判断

项目背景

《国际会计准则第28号——在联营企业和合营企业中的投资》(IAS 28)要求企业用权益法核算其在联营企业和合营企业中的投资。权益法项目的目标是通过运用在现有准则中能够识别并解释的原则,评估能否解决应用中的实务问题。在2023年4月份的理事会会议上,IASB决定将权益法项目从研究阶段推进到准则制定阶段,并将在下一阶段发布征求意见稿。

理事会讨论

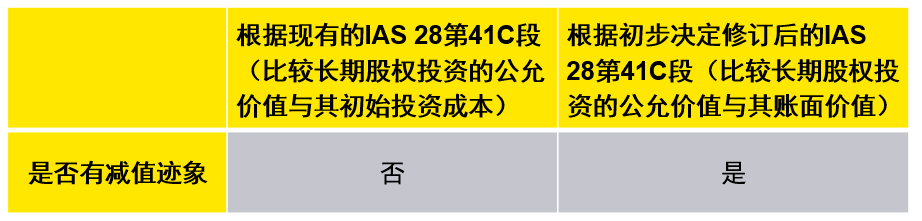

2023年7月份的会议上,IASB针对采用权益法核算的长期股权投资减值迹象的判断的实务应用问题进行了讨论。主要问题为投资者在根据IAS 28第41C段判断对联营企业或合营企业投资是否存在减值迹象的客观证据时应该将资产负债表日所持有的长期股权投资的公允价值(若有)与其账面价值,还是其初始取得成本相比较。

IASB初步决定修改IAS 28第41C表述中的“成本”为“账面价值”,即判断对联营企业或合营企业投资是否存在减值迹象的客观证据时应该比较资产负债表日所持有的长期股权投资的公允价值与其账面价值,而非其初始投资成本。

IAS 28第41C段:

除第41A段说明的事项类型之外,对联营企业或合营企业权益工具的净投资发生减值的客观证据还包括联营企业或合营企业经营所处的技术、经济或法律环境发生重大不利变化的信息,且这些信息表明对权益工具的投资的成本可能无法收回。对权益工具投资的公允价值发生严重或非暂时性下跌且低于成本也是净投资减值的客观证据。

例如:

在20X1年1月1日,A公司用100元现金对价取得B公司25%的股权并能够实施重大影响,在未来几年陆续确认对联营公司的投资收益80元。在20X3年12月31日,A公司对B公司长期股权投资的账面价值为180元(100元+80元),A公司对B公司长期股权投资的公允价值为120元。在20X3年12月31日,根据IAS 28第41C段,A公司对B公司长期股权投资是否存在减值迹象?

理事会认为,初步决议的修订与《国际会计准则第36号——资产减值》中的相关规定是一致的。

其他决议事项

2023年7月的理事会会议上,除上述决议外,IASB还针对修改IAS 28第41C段作出下列其他初步决议:

增加一个评估对联营企业或合营企业投资是否存在减值迹象的客观证据,即“投资方收购或者处置原持有的联营公司的部分股份并且能够继续实施重大影响的情况下,支付或者收到的对价低于收购日或者处置日被投资方账面价值”。

删除“严重或非暂时性”的表述。现有准则“对权益工具投资的公允价值发生严重或非暂时性下跌且低于成本也是净投资减值的客观证据”中“严重或非暂时性”具有较高的判断性,在实务操作中存在困难,同时继续考虑“严重或非暂时性下跌”会和上述第1条增加的关于减值迹象客观证据有不一致的情况。

理事会将在后续会议中对权益法项目在应用中的其他实务问题进行讨论。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。