文 |俞燕

编 |吴戈

出品 |喻观财经

已经关停约一年半的“相互宝”,重回人们的视野。

上周五(7月7日),在一行、一局、一会联合宣布的公告里,“相互宝”出现在字里行间。

在公告的第二段里,在蚂蚁集团被罚(含没收违法所得)71.23亿元那句的后面,紧接着便是关于“相互宝”的内容:要求关停违规开展的“相互宝”业务,并依法补偿消费者利益。

从2018年10月16日上线,到2022年1月28日停止运行,这个只有三岁多寿命的互联网产品,历经了从最初的“相互保”改弦易辙为“相互宝”再到关停,一直没有停止过争议。

这个产品以互助这种古老的保险形式,借由互联网平台,迅速形成燎原之势,对保险业的震动一如余额宝之于银行业。在其巅峰之时,每13个国人里,就有一人加入了“相互宝”,相当一部分人尤其是年轻人,通过这个产品完成了对保险的初级教育。

然而,作为非持牌却经营实质上的金融业务的网络互助平台,“相互宝”和水滴们所存在的涉众风险隐患,一直为监管部门所担忧。

2020年11月,蚂蚁集团被监管谈话,一场关于互联网巨头们的整改拉开帷幕,金融活动要全部纳入金融监管,亦成为此后的监管导向。

对于被业内戏称作保险业“返祖”的网络互助,诸互联网平台也做出了取舍。2020年8月,灯火互助率先拉开了关停序幕,相互宝的大病互助项目人数在这一年跌下1亿人大关。一年多零四个月后(2021年12月28日),“相互宝”也终于步入关停后尘,至此,“互助三杰”已悉数表态关停,由此宣告了网络互助的终局。

如今随着蚂蚁集团巨额罚单出炉后,因为公告里要求其蚂蚁集团关停“相互宝”并补偿消费者利益,“相互宝”这个已经逐渐淡出的“过气网红”再次重回舆论场。

自嘲为“相互宝始作俑者”的原蚂蚁集团副总裁、保险事业群总裁尹铭,平素鲜少发布朋友圈,这次专门撰写了一篇短文,回应了人们关于“相互宝”的种种质疑。

尹铭坦言,“相互宝”是他从业以来压力最大的一个产品,自己也曾在压力大的时候自我怀疑过,为什么要做这个产品。

但是当他看到那些被救助者感激的眼神,似乎一切又值得。

在文末,尹铭自问,如果还有机会,还会做这样的创新产品吗?“内心的答案很坚定,如果条件允许,一定会!”

不过,尹铭已经离开了蚂蚁集团,离开了互联网企业,重回保险业,加盟传统保险公司。

那场关于创新的热闹探索,已如东逝水。

2018年10月16日,一款叫作“相互保”的新产品,在蚂蚁集团与信美人寿相互保险社(下称“信美相互”)的联手之下上线了。

上线一天,成员便多达百万,三天后人数已涨到330万,九天后破千万!这种盛况,让平时苦于增员的保险业第一次感受到“+互联网”的威力。当然,这种威力对于保险业同行们来说,更是“狼来了”的压迫感。

上线八天后(2018年10月24日),信美人寿董事长杨帆就“相互保”的一些外界质疑进行了回应。

上线这个产品,其实蚂蚁集团和信美相互探索、论证了近一年时间。

早在2017年,信美相互便与尹铭领衔的蚂蚁保险事业群开始探讨,能否做出一个真正合乎监管规定的“正派”互助计划。

在此之前,信美相互上线了一款“宝贝计划”,五个月便实现500万元保费,八个月进而突破1000万元。这种如同裂变似的保费增速,让杨帆和同事们看到了互联网的力量。于是,他们开始与尹铭探讨,能否也为普通的成年用户也提供这样的互助服务。

在杨帆看来,互助共济、利用互联网和科技手段为中低收入家庭提供普惠的保障是“相互保”设计的初衷,是希望充分考虑现有监管框架的相关制度和要求,将其做成一个“合规的大病互助计划”。

彼时,相互保背后对接的是信美相互的团体重疾险。

作为一个以互助形态承载、借由互联网推广的创新产品或模式,对于彼时的监管规定尚存空白。彼时杨帆亦对媒体坦言,如何在现有的保险产品设计框架下,实现基于互助共济模式的风控、精算定价、付费方式的合规要求,同时又要实现理赔的便捷,确实花费了团队很多的精力。希望能够在现有监管之内做一些突破,看能否避免网络互助自身存在的一些弱点。

尽管信美相互与蚂蚁集团为“相互保”贴上的宣传标签是“最便捷、高透明、强互助、低门槛”,外界对于这一新事物依然存在不小的质疑。

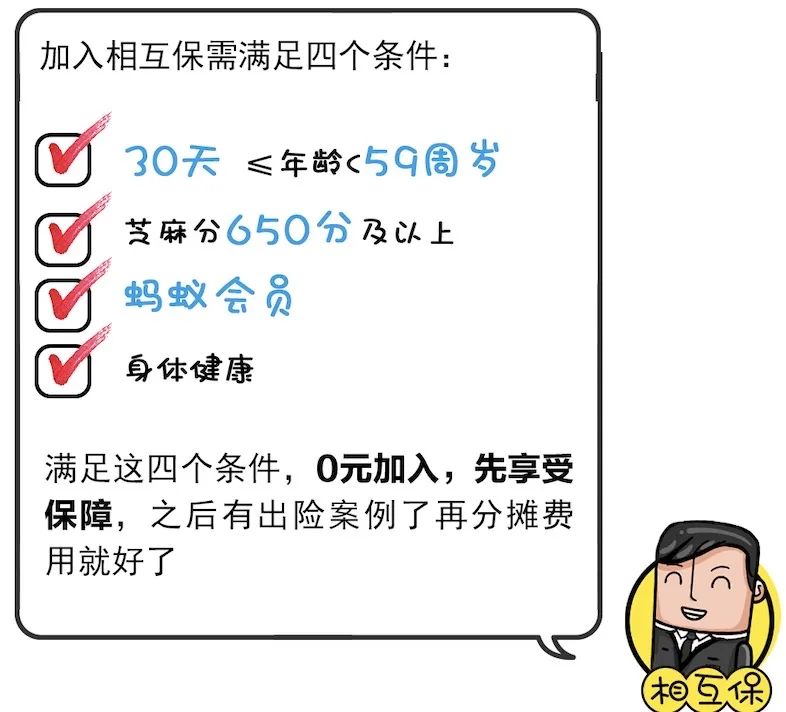

最大的质疑莫过于逆选择和道德风险。为此,杨帆解释,逆选择和道德风险不是相互保独有的,是保险业几百年来一直面临的挑战和难题。为此,相互保除了沿用条款责任约定、健康告知、90天等待期等通常风控方式,还增加了诸多风控措施,比如会员须经支付宝实名认证、用芝麻分650分作为加入门槛控制信用风险,设置较低保额设置以降低道德风险,同时联合公估机构进行反欺诈调查等。

不过,亦有保险业人士指出,用基于消费行为的芝麻信用分作为保险产品的风险过滤器,其实很难筛查出恶意骗赔的风险和逆选择风险。

另一个质疑则是关于“相互保”的10%管理费高不高的问题。彼时杨帆表示,相互保在系统建设、运营服务、风险管理、人力配置等方面前期需要不小的投入,按赔付金额收取10%的管理费,在一段时间内尚不能覆盖成本,不会“多赚管理费而多赔”。

在杨帆看来,如果参保成员因为分摊额度过高而流失,会失去对相互保的信任,将影响相互保的可持续运行,这是这种“自杀式”的行为。

尹铭也坦言,“相互宝”依然存在很多未解决的问题,比如分摊金额的上涨如何给予公众更加明确的预期,人群能否进一步细分等。当然他们也会困惑,认为如果分得更细,就变得更像保险条款,变得复杂了。

而关于“相互保”最核心的质疑则是:它到底是不是姓“保”?蚂蚁集团本身没有保险牌照却在其产品名称中带“保”,这是所谓的商业模式的创新,还是灰色地带的监管套利,成为彼时争议的焦点。

尽管彼时有支持者认为,“相互保”是保险保障意识和互联网思维最好的一次结合,但亦有业内人士认为其很难算得上是正统意义上的保险产品,费率未知、不保证续保、没有轻症和身故责任,实质上只是一款互联网互助计划。

在一些业内人士和法律界人士看来,网络互助计划的经营主体既没有获得牌照,也不属于民政管理范畴,该业务模式亦存在不可持续性、相关承诺履行和资金安全难以有效保障等一系列的问题,建议确定其业务主管部门,通过业务产品备案等方式,避免监管真空。

最终的结果是,“相互保”在2018年11月27日升级为或者叫更名为“相互宝”,信美相互与蚂蚁集团一别两宽。

与信美相互以及保险业彻底“脱钩“的“相互宝”,在独立运营了三年多之后,2021年12月28日,“相互宝”宣布关停。

此前,“互助三杰“就仅剩“相互宝”未表态关停了。

在此之前,蚂蚁集团曾经思考过“相互宝”未来的命运。在其招股说明书里曾提到,”相互宝“等创新互助项目面临监管变化风险和业务风险,如果因各种原因“相互宝”无法满足合规性要求,不适合蚂蚁集团作为上市公司持续经营,可能将其剥离出来。

蚂蚁被约谈时,其需要整改的部分,便包括保险业务。

2021年年中,坊间曾传出蚂蚁集团正考虑与一家挂牌保险公司合作,将“相互宝”产品服务转变成为一项更具合规性保险计划。

不过,最终“相互宝”还是迎来了关停的命运。

2022年1月28日,“相互宝”发布了一则“谢谢你,再见”的四分钟短片,向会员们宣布关停的消息。

“我当时只看了一遍,便鼻子一酸,自此我再也没有看过。“尹铭在短文中回忆。

在宣布关停的公告里,“相互宝”简短回顾了一下上线三年来的实绩:拥有1亿多成员(关停前尚余7500万人),救助了179127名患病成员(约人均14.5万元互助金)。同时宣布,自公告之日起,现有成员不再参与互助分摊,原定公告当日扣款的分摊金及2022年1月的两期分摊金,全部由“相互宝”承担。关停后,将同步提供三个月的免费保障产品和服务。

有业内人士估算,“相互宝”关停后所需承担的成本约在30亿元左右。

在短文中,尹铭则披露了一些此前未披露过的数据;

“相互宝”累计有超过1亿用户参与互助,以互帮互助的形式获得保障,通过96期爱心分摊共同救助了205337位患病成员,支付互助金约300亿元;

有一群特殊群体,17万荣誉会员,他们每月参与额外分摊,不计回报;

有745万陪审员,一共写下了711507条陪审观点;

有3700名调查员,1000名审核员,累计审核了2092万页资料,相当于14万本高中课本;

相互宝停止运行后,为保障用户权益,医院初次确诊时间在此之前的互助计划的患病成员,仍可在初次确诊之日起180天内发起互助金申请,为此关停相互宝半年后支出近50亿元,而这全部由相互宝平台支付。

尹铭在短文中强调,“相互宝”上线三年来,支付了300亿元互助金,关停后用于救助的金额约50亿元,直到关停“没有盈利过一分钱”,这一点与此前业内的预测一致。

尹铭也同时强调,“所有互助款没有在相互宝的账面上停留过一秒钟”,似乎是隔空回应了坊间对其形成沉淀资金的担忧。

背负着争议,一直烧钱,从未盈利,相互宝团队“每一天的工作几乎都是从骂声中开始的“,一向给人精明印象的马老师,为何执意要做这桩亏本的生意?

有蚂蚁人士回忆,早在2016年初,马老师来保险事业部和大家聊天时提出,马老师说,现在有股民基民,能否形成一个“保民“群体,用小额、高频的保险产品,渗透到生活的方方面面,让更多的人接触保险。

于是,后来在大家的探讨之下 ,蚂蚁集团推出了保险 “助推器”的概念。

这其实是2015年蚂蚁集团推出的“互联网推进器”计划的一部分,谋求打造平台保险和场景保险“两条腿”并进的构架。彼时在蚂蚁集团的人们看来,从长远的角度来看,平台保险是一个更广阔的领域,不过目前还只处于起步阶段。

彼时尹铭则认为,市场上不缺保险公司,而缺能够帮助众多保险公司提高服务用户能力的互联网平台。在平台上进行基于用户价值的创新,比构筑所谓的闭环更有价值。

相互宝成为蚂蚁集团在平台保险的一次探索。

时代的风吹过。

”如果还有机会,还会做这样的创新产品吗?“尹铭在文中说,他内心的答案很坚定,如果条件允许,一定会!