人工关节是一种可以恢复人体关节运动功能的人造器官。人工关节从开始设计到临床应用已经经历了近一个世纪的历史,人工关节的先导为人工髋关节,随着临床上的技术应用不断娴熟,推动了腕关节、肩关节、膝关节等人工关节的设计、应用及改进。

人工关节置换是治疗因外伤、运动损伤、退变老化等原因导致的股骨头坏死、关节损伤、骨性关节炎等疾病的有效手段之一,能够极大恢复患者关节活动机能,明显提高生活质量。在我国,膝关节和髋关节占据了整个关节市场95%份额。

市场需求旺盛

老龄化加剧

根据国家统计局发布的数据,2015—2020年,我国60岁及以上人口数量已从2.31亿增加至2.67亿,占总人口的比重已从16.70%增长至18.90%,预计2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%。在可预见的未来,老龄化问题加剧,将在一定程度促使我国关节植入类医疗器械市场规模进一步扩大。

居民医疗消费意愿增大

近年来,我国国内经济整体向好,在疫情的影响下,我国仍然是全球最国民经济保持健康增长的主要经济体之一,人均可支配收入从2018年的2.82万增长到2022年的3.69万,人均医疗保健支出也在不断增长。

关节炎患者数量增多

数据显示,全球约有3.55亿人患关节炎,我国约有1.22亿关节炎患者,其中,骨关节炎在骨关节疾病中占比70%以上,关节植入类医疗器械需求旺盛。

产品注册不断增长

市场规模稳步提升

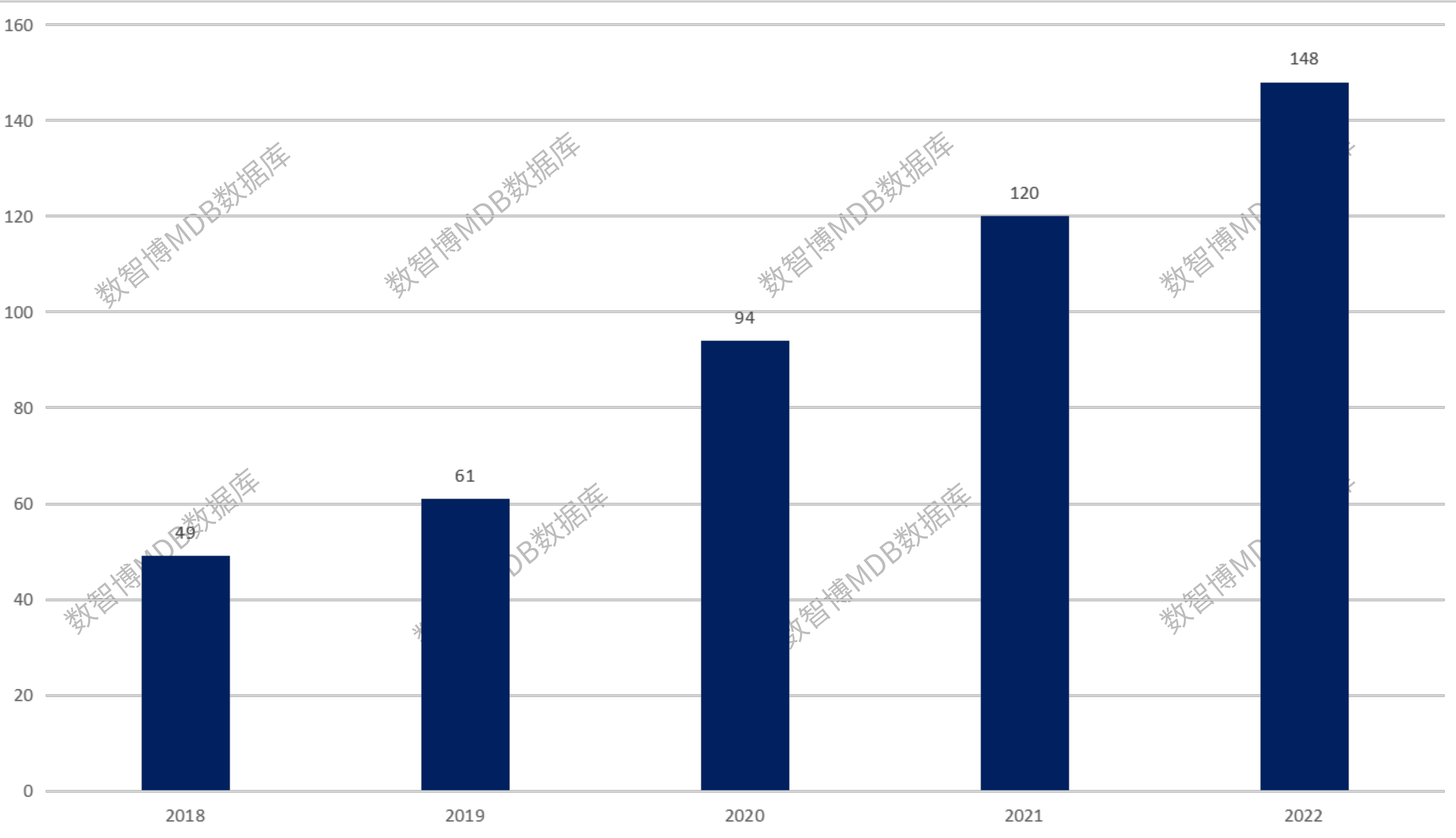

数智博MDB数据库数据显示,2018—2022年,我国关节假体类产品(包含关节假体与专用手术器械等)注册数连续增长,2018年产品注册数为48个,2022年已达148个,年复合增长率32.51%。

2018——2022年关节假体类产品注册数

数据来源:数智博MDB数据库

从医疗器械细分领域来看,骨科市场规模位列第4,占比达到9%,仅次于体外诊断(13%)、心血管(12%)、医学影像(10%)。根据标点信息发布的数据,2019年我国关节植入类器械市场规模为86亿元,年均复合增长率为20.65%,预计到2024年,我国人工关节植入类医疗器械市场规模将达到187亿元。

国产市占率低

国产替代空间大

全球骨科医疗器械市场一直以来被国外几家大厂占据,强生、捷迈邦美、史赛克、美敦力、Arthrex和施乐辉等几家企业占据了全球80%的骨科医疗器械市场。2018 年我国骨关节73.27%为进口厂家,国产骨科产品仅仅占26.73%。髋关节进口厂家占比69.29%,膝关节进口厂家占比83.56%。

骨科植入类医疗器械技术要求高,相较于国外成熟的上下游链条,我国企业仍处于劣势,市场占有率低。但随着我国技术的进步,一大批国产厂家如,安康医疗、春立医疗、威高骨科正在奋起直追,在国家政策及集采的契机下,国产替代正在加速。

集采增强行业集中度,优胜劣汰

2021年9月,第二批国家组织高值医用耗材集采公布结果:人工髋关节平均价格从3.5万元下降至7000元左右,人工膝关节平均价格从3.2万元下降至5000元左右,平均降价82%。

在集采大幅降价的影响下,人工关节万元时代已经结束,产品“水分”被进一步稀释,企业利润降低,让利于民的同时,对企业来说也带来一定的挑战。

长久以来,我国骨科植入类医疗器械在国外巨头的影响下,竞争较为激烈,通过集采,国产厂商以利润换市场,头部企业市占率将进一步增大,行业集中度进一步提升,有利于行业的良性发展。

随着国内骨科手术机器人、3D打印技术以及新型材料研发速度加快,行业头部企业也在加快推进新技术的应用,提供更加优效的创新产品,通过产品创新实现差异化竞争,提升市场竞争力。

总结

随着市场需求的进步释放,在国家鼓励创新医疗器械发展的政策推动下,在集采背景下,未来,我国高端骨科医疗器械领域的投资、并购还会增多,良好的市场前景以及巨大的成长空间将为企业发展带来更大的动力。