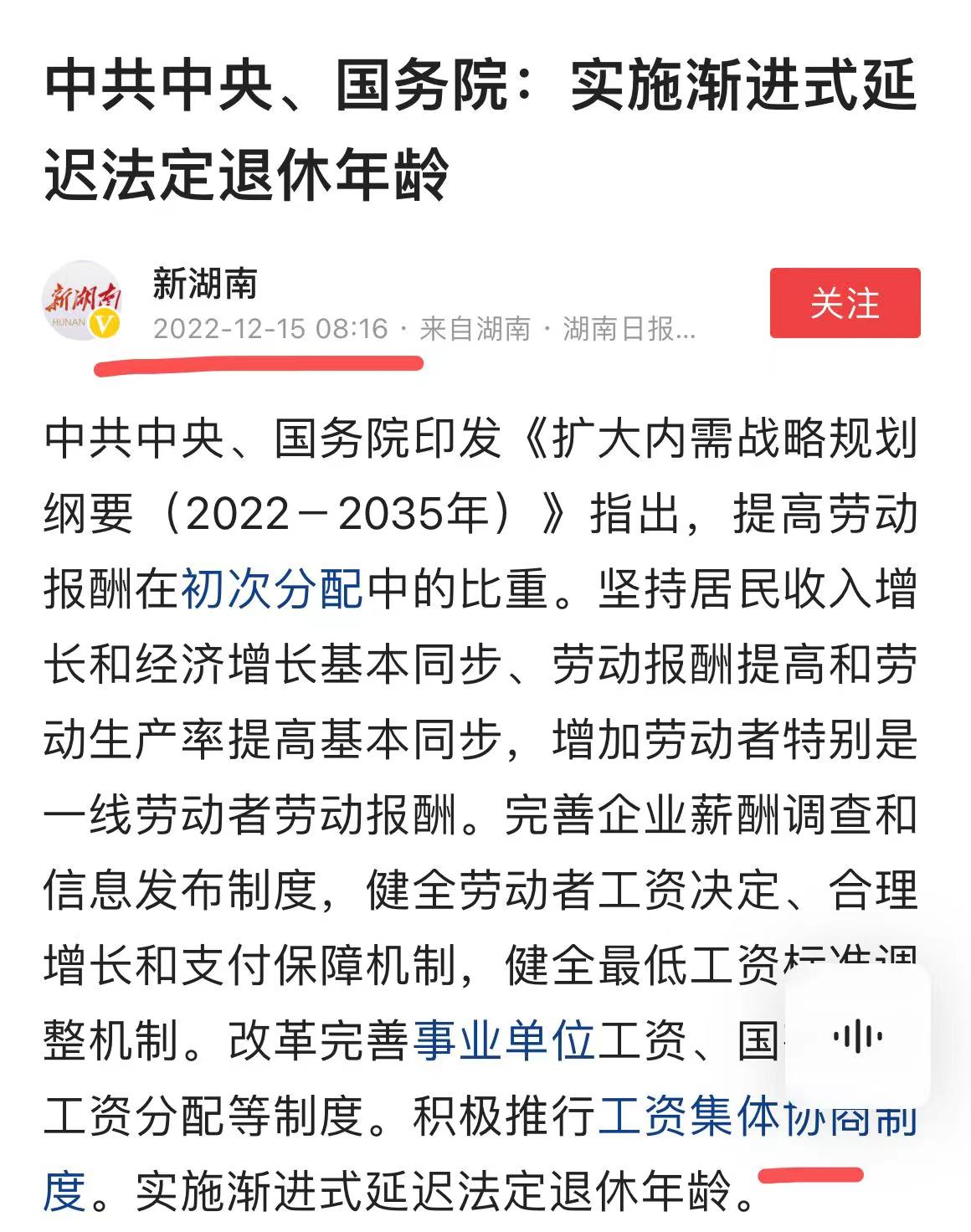

正值年末,憧憬下一年之际,突然网络上惊现热搜第一名“官方:实施渐进式延迟退休年龄”,我直接打了一激灵,这是要正式实施了吗?

打开话题才发现,原来是中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》提到“实施渐进式延迟退休”。

既然并非是新出台的政策,为啥还能突然上了热搜,引发全民热议?大概就是给我们一个信号:延迟退休真的不远了,2023年极有可能会全面落地。

这可苦了那些自己缴费的灵活就业人员,继续参保也不是,弃保更是损失,可怎么办呢?明年真的会波及这些人吗?简直是欲哭无泪,别急,先来看看这些内容:

01、延迟退休节奏加快,频繁被提及,预示着什么?

人社部在“十四五规划”中表示,在2025年之前实施渐进式延迟法定退休年龄。

今年2月21日,国务院印发的《关于印发“十四五”国家老龄事业发展和养老服务体系规划的通知》中,再次提到实施渐进式延迟法定退休年龄。

再加上近日的热出话题,所有的这些信号其实都是在告诉我们延迟退休从未停止过,即便是疫情之下,他的节奏也从未被暂停。

其实延迟退休的话题我们早已不再陌生,只不过是他真的是犹抱琵琶半遮面,姗姗来迟,如今提到的频率越来越高,其实也暗示着,他的脚步离我们越来越近了。

2021年全国各省市已经广泛征求完社会意见,2022年山东江苏两个人口大省已经开始试点延迟退休。另外广东省也对女性退休年龄进行延迟,陕西省也表示在今年年底之前出台延迟退休政策,这说明2023年延迟退休有望全面实施。

02、假如明年实施延迟退休,最担忧的人群莫过于干个人参保的灵活就业人群

当然灵活就业人群中不乏财务自由的灵活就业者,但多数还是一些挣扎在温饱线上生活比较艰难的下岗职工,小摊小贩,以及临时工等。

这些人在参保时没有就业单位承担统筹账户部分,所以费用全额由自己来承担。

不过国家考虑到他们缴费的压力已经在缴费比例上给予优惠,只需要个人参保20%,就已经包含了个人缴费的8%和统筹账户的12%。

可是还是有网友觉得不划算,因为这相当于自己缴费的40%,才进入个人账户,60%进入了统筹账户。

也就是说,如果缴费基数是5000元,那么,每月缴费5000×20=1000元。其中400元进入个人账户,600元进入统筹账户。

所以,一旦灵活就业人员突然驾鹤西去或者中途反悔想要放弃,那么只有个人账户的费用可以退回,也就是说60%的费用直接损失。

但是我们也应该想到,有付出才有回报,只有缴纳统筹账户的费用,才能在退休时领到一份可观的基础养老金,要不然单凭个人账户养老金确实是不够花。

当然,基于个人账户的费用才能够退回,所以参保对于灵活就业人来人员来说,犹如开弓没有回头箭,一旦开始选择交费,那就要坚持15年,所以大家一定要做好长期的规划,再开始缴费,因为反悔可是吃大亏呀。

03、随着延迟退休的临近个人参保,确实难以抉择,他们继续参保觉得压力很大,有可能会面临缴费年限的延长,和退休年龄的延迟,而如果是放弃参保呢,就会直接损失60%,究竟该怎么办呢?

首先确实是延迟退休并不是单打独斗,而是会伴随着一系列的举措,比如说延长最低缴费年限,有可能从15年延长到20年,延迟退休年龄也会实行渐进式延迟,此外可能还会出台一些保障民生就业,促进银发经济的一些措施。

其次,按照目前的进度来看,目前实施延迟退休的山东省,江苏省,广东省,只是针对于企业职工,所以灵活就业人员暂时还不在考虑之内,大家切莫因为一些小道消息而盲目弃保,造成个人损失。

目前,人全国人均寿命已经达到77岁,这意味着活到65岁的概率还是非常大的,2023年未必会全面落地。

所以,既然已经选择了参保,就坚持走下去吧,建议灵活就业人员,还是要慎重考虑。关于灵活就业人员参保是不是划算?有没有必要的话题,不同的人有不同的意见,你有什么想法呢?欢迎大家留言讨论