来源:金融界

作者:民银研究 温彬 应习文

美联储11月2日将联邦基金利率目标区间上调75个基点至3.75%-4%之间。随着美联储不断加息,美国经济未来的衰退风险也在增加。为此,我们选取了美国经济的九大领先指标来预判美国经济衰退的可能性和发生时点,有助于预判未来美联储的加息进程。

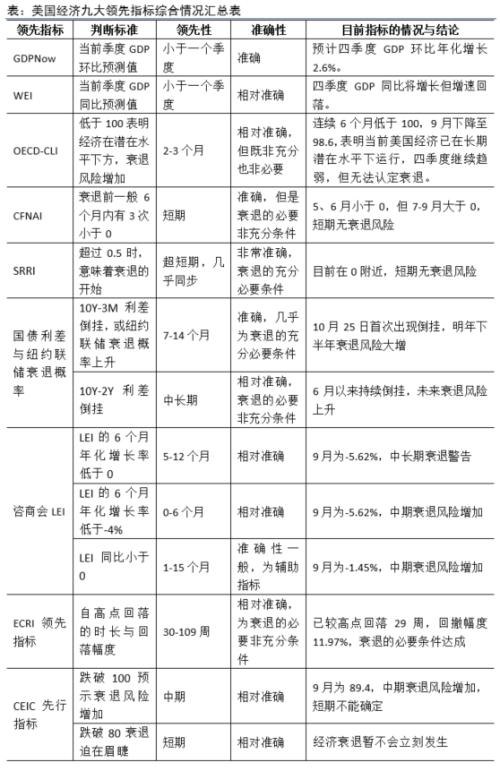

从各项领先指标来看,目前美国经济在短期(2022年四季度至2023年一季度)发生衰退的可能性较低。佐证指标为GDPNow,纽约联储WEI,芝加哥联储全国活动指数(CFNAI)、萨姆规则衰退指标(SRRI)和CEIC先行指标。

但美国经济中期(2023年二、三季度)发生衰退的风险开始增加。佐证指标为ECRI领先指标,CEIC先行指标,咨商会领先经济指标(LEI),OECD综合领先指标(CLI)。

即便能避免中期衰退,但从更远的期限来看,美国经济最终出现衰退的风险极大。佐证指标为咨商会LEI(三项判断标准都指向衰退),以及美国10Y-3M国债收益率出现倒挂(历史看几乎是未来7-14个月出现衰退的充要条件)。

预计美联储在今年仅剩的12月议息会议上有更大可能加息50个基点至4.5%。而加息的终点较大概率落在5.25%,这意味着明年2月、3月、5月的三次议息会议将累计加息75个基点,并在明年下半年可能的衰退来临前结束加息进程。

一、美国经济的领先指标

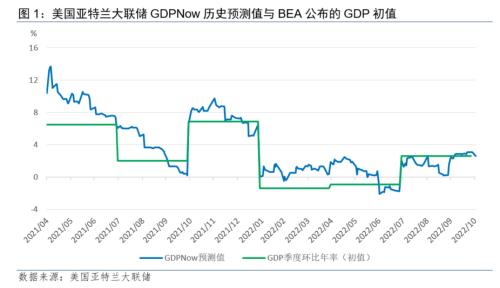

(一)亚特兰大联储GDPNow

美国亚特兰大联储根据美国经济在个人消费支出、联邦与地方政府收支、制造业数据、房地产销售、劳动力市场情况、进出口等方面的高频(月度)数据,对美国商务部经济分析局(BEA)公布的GDP季度环比年率进行估计,每隔数日便会更新一次,频度取决于高频数据的更新情况。

2014年以来GDPNow对于实际GDP增长的估计情况获得了市场认可,一般而言越接近实际数据公布日,各项信息更为充分,预测误差越小。从最新一个季度的预测情况来看,2022年10月27日BEA公布的最新美国GDP季调环比折年增长2.6%,而三季度GDPNow的预测值在7月末始于2.1%附近,随后在9月持续下行,最低触及0.2%。但随着10月份美国一系列强劲的经济数据公布,最终GDPNow在10月26日最后一期给出的预测值反弹至3.1%,与预测目标相差0.5个百分点。

对于美国四季度的增长情况,GDPNow已公布两期预测数据,分别是10月28日的3.1%和11月1日的2.6%,表明四季度美国GDP环比折年仍能保持增长,衰退还不是燃眉之急。

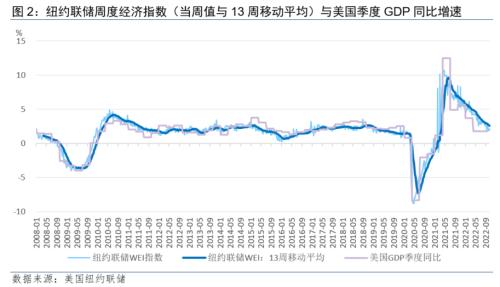

(二)纽约联储周度经济指数(WEI)

纽约联储周度经济指数(Weekly Economic Index)由10个周度经济指标合成而来,包括:红皮书零售销售、初请失业金人数、续请失业金人数、人力派遣指数、拉斯穆森消费者信心指数、粗钢产量、本土发电量、终端燃油销售、铁路货运量、联邦预扣税。

WEI是对美国GDP季度同比增速的一个较好估计,通常一个季度的WEI指数均值(13周平均值),与当季度GDP同比增速较为接近,因此WEI是GDP的一个同步指标。但因其频度为周,一般能提前1-2个月对当季美国GDP同比增速进行判断,作用类似于亚特兰大联储GDPNow指数。

从最新一期的预测结果来看,三季度纽约联储WEI均值为2.89%,而对应当季美国GDP实际同比增长1.77%,预测值高估了约1.07个百分点。四季度已公布4期WEI指数,目前13周移动平均增速下降至2.57%,并且还有下降趋势,预计美国四季度GDP同比增速将低于三季度。

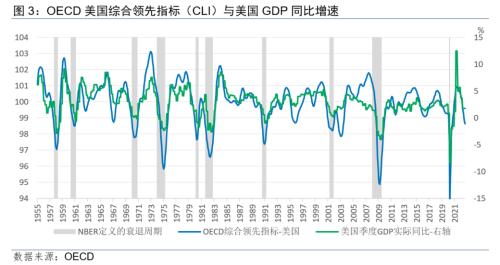

(三)OECD美国综合领先指标(CLI)

OECD综合领先指标(Composite Leading Indicators)由经合组织(OECD)公布,通过地产、制造业、消费、就业、金融市场等各类指标合成而来。CLI指标高于或低于100,表明实际GDP高于或低于长期潜在水平。这意味着当CLI从高点回落时,经济扩张动力放缓,经济周期的顶点确认。当CLI下穿100时,意味着经济将进入收缩区间。

从历史来看,CLI相比美国季度GDP同比增速约领先2-3个月,相关性高于70%。此外,CLI对衰退有一定预测能力,多数时期CLI下穿100领先数月于美国国家经济研究局(NBER)定义的衰退开始时刻,但也有例外(1974年与2008年滞后于衰退开始)。此外,CLI下穿100也并非是衰退的充分条件,在1960、1990和2010年代,都存在CLI下穿100但并未发生衰退的先例,或因为GDP低于潜在水平与经济衰退存在定义上的差别。

最新一期的9月美国OECD综合领先指标由上月的98.6下降至98.5,表明当前美国经济已在长期潜在水平下运行。同时四季度GDP同比增速将较三季度继续回落,但并不代表会出现技术性衰退。

(四)芝加哥联储全国活动指数(CFNAI)

芝加哥联储全国活动指数(Chicago Fed. National Activity Index,CFNAI)是由85个全国经济活动指标加权平均而成的一项美国全国性经济活动指标,几乎涵盖美国宏观经济各方面的指标。从历史看,该指数均值为0,标准差为1,意味当指数为0时,美国经济扩张程度为历年来的正常平均值,大于0和小于0分别表示高于和低于历史正常平均值。

从NBER定义的经济衰退周期看,当CFNAI 的3个月移动平均小于-0.7时,可以判断当前经济已陷入衰退,当大于0.2时,可以判断经济走出衰退。但以上判断标准仅有同步性而缺乏领先性。

在领先性方面,历史上美国经济衰退前6个月,CFNAI至少有3个月小于0(仅1973年一次例外),因而该指标可以看作是未来经济陷入衰退的必要条件。即若近6个月内,CFNAI小于0的次数少于3次,则可以判断近期美国经济暂不会陷入衰退。

从目前的指数看,2022年5、6月份 CFNAI小于0,但7至9月大于0,意味若10月份继续大于0(11月24日公布),那么基本可以排除短期陷入衰退的可能。 但若10月重回0下方,则不能排除短期陷入衰退的可能。

(五)萨姆规则衰退指数(SRRI)

萨姆规则衰退指数(Sahm Rule Recession Indicator)由美国圣路易斯联储发布,计算方法为美国月度失业率的三个月移动平均减去过去12个月的最低失业率。当SRRI超过0.5时,意味着衰退的开始。

从历史看,萨姆指数对于衰退开始的显示比较准确,但主要问题是领先性不够。目前萨姆指数在0附近,表明当前美国经济并未有衰退迹象。

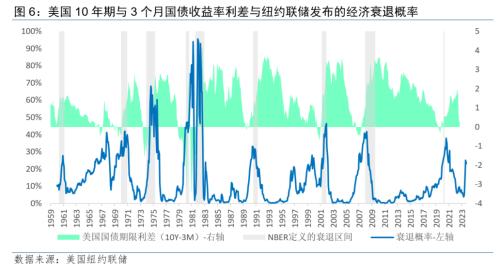

(六)基于国债收益率曲线的衰退概率

美国国债收益率的期限利差可用于估计美国经济未来的衰退概率,市场一般观察美国国债10年期与2年期的利差(10Y-2Y利差),以及10年期与3个月的利差(10Y-3M利差),利差倒挂一般都能预示未来的经济衰退。相比较而言,10Y-2Y利差的领先性强,但准确度欠佳,而10Y-3M利差的领先性略弱,但准确度更高。

纽约联储基于10Y-3M国债收益率利差模型测算未来12个月的美国经济衰退概率,目前2023年7-9月美国经济发生衰退的概率依次为17.6%、25.2和23.0%。不过10月25日以来,美国10Y-3M国债利差已出现倒挂,但尚未在纽约联储的模型中更新。从历史看,1965年之后美国的历次衰退,与10Y-3M国债利差倒挂为一一对应关系,可见其几乎是美国经济衰退的充分必要条件,领先期限为7-14个月,意味着明年下半年美国经济衰退的风险大增。

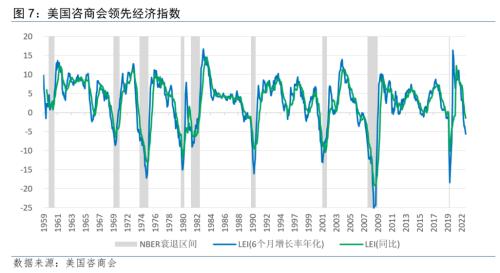

(七)美国咨商会领先经济指数(LEI)

美国咨商会(Conference Board)领先经济指数(Leading Economic Index)的拐点领先经济周期约7个月,该指标由十个指标合成:制造业每周平均工时、每周初请失业金人数,制造业消费商品物料新订单,ISM新订单,不包括飞机订单的非国防制造业新订单,私人住宅营建许可,标普500指数,信贷领先指数,利率期限利差(10年国债收益率-联邦基金利率),消费者商业环境预期。LEI绝对值以2016年为100,通常可计算LEI的6个月年化增长率(LEI-6M-AGR)和同比增长率。

从历史看,若LEI-6M-AGR低于0,可视为经济衰退的警告信号,通常领先衰退5-12个月;若该指标低于-4%,则可视为衰退即将发生的信号,通常领先衰退0-6个月。而LEI同比增速小于0,通常领先衰退1-15个月,信号意义比LEI-6M-AGR稍弱,可视为预示未来衰退的辅助指标。从1959年以来的历史看,只要LEI-6M-AGR小于-4%,和LEI同比小于0同时出现,未来10个月内经济必然陷入衰退,而这正是当前美国经济面临的情况(9月LEI-6M-AGR=-5.62%,LEI同比=-1.45%)。

(八)美国经济周期研究所(ECRI)领先指标

美国经济周期研究所(Economic Cycle Research Ins.)领先指标可用于预测美国经济周期,若指标上升,则表明经济处在扩张状态,若指标由高点开始逐渐回落,则经济进入衰退的风险加大。

从历史看,NBER定义的衰退,一般发生在ECRI领先指标从高点回落的30-109周之后,衰退开始时的指标回撤幅度在1.1%至11%之间。不过需要注意的是,ECRI领先指标持续回落仅是衰退的必要非充分条件,需要结合其他衰退指标共同判断。当前美国ECRI领先指标已距离前期高点29周,且回撤了11.97%,从历史看衰退风险较大。

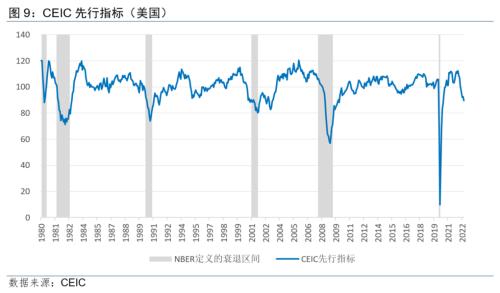

(九)CEIC先行指标

CEIC先行指标由CEIC数据公司的经济学家编制并发布,是预测经济周期拐点的先行指标,主要成分涵盖金融市场、货币部门、劳动力市场、贸易和工业等数据,包括巴西、中国、印度、印度尼西亚、俄罗斯、欧元区、日本和美国8个经济体。

美国的CEIC先行指标从1980年开始,从历史看当该指标持续回落并跌破100时,预示经济衰退风险增加(领先性高但并不确定),当该指标跌破80时,表示经济即将或已经进入衰退区间(确定性高但领先性不足)。9月份美国CEIC先行指标为89.4,表明经济衰退风险上升,但距离80仍有一段距离,表明经济衰退暂不会立刻发生。

二、对美国经济衰退和货币政策的判断

(一)九大领先指标的综合结论

从各项领先指标来看,目前美国经济在短期(2022年四季度至2023年一季度)发生衰退的可能性较低。佐证指标为GDPNow,纽约联储WEI,芝加哥联储全国活动指数(CFNAI)、萨姆衰退指标(SRRI)和CEIC先行指标。

但美国经济中期(2023年二、三季度)发生衰退的风险开始增加。佐证指标为ECRI领先指标,CEIC先行指标,咨商会领先经济指标(LEI),OECD综合领先指标(CLI)。

即便能避免中期衰退,但从更远的期限来看,美国经济最终出现衰退的风险极大。佐证指标为咨商会LEI(三项判断标准都指向衰退),以及美国10Y-3M国债收益率出现倒挂(历史看几乎是未来7-14个月出现衰退的充要条件)。

(二)衰退风险增加对美联储货币政策的考验

美国联邦储备委员会11月2日宣布,将联邦基金利率目标区间上调75个基点到3.75%至4%之间。这是美联储连续第四次加息75个基点。今年以来,美联储已加息累计6次加息共计375个基点。

尽管美联储在声明中显得较为鸽派,但随后鲍威尔的鹰派发言纠正了市场的鸽派理解。鲍威尔向市场透露的最主要信息在于,尽管美联储未来可能放缓加息步伐,但将提高利率最终的目标区间。

我们认为,美联储对此前试图加快加息节奏以换取明年更多货币政策空间的做法,在目前经济出现越来越多衰退信号的前提下需要进行调整。虽然美国劳动力市场仍过热,但经济软着陆的窗口正在变窄。同时,美国经济面临的能源价格上涨压力有所减轻,也给了美联储短期喘息之机,但长期通胀的顽固性,也决定美联储需要上调利率的最终目标区间。同时,美联储可能越来越倾向于接受经济衰退的事实,并将避免衰退的目标调整为尽可能降低衰退的深度。

综上所述,预计美联储在今年仅剩的12月议息会议上有更大可能加息50个基点至4.5%。而加息的终点较大概率落在5.25%,这意味着明年2月、3月、5月的三次议息会议将累计加息75个基点,并在明年下半年可能的衰退来临前结束加息进程。(民银研究 温彬 应习文)