来源:钛媒体

作者:张海霞

1998年,全兴酒厂对酿酒车间进行修整改造时,意外发现地下有一处距今600多年的酿酒老烧坊遗址——水井坊,于是彼时的全兴股份借机推出高端品牌“水井坊”,该产品面世价格高达600元左右,甚至远超彼时茅台、五粮液的价格;后于2010年前后,全球烈酒巨头帝亚吉欧入主水井坊,也是在这一年,公司迎来了白酒史上首位洋掌门——英国人柯明思担任公司总经理。

2012年,这位上任不久的总经理柯明思就公开许下承诺:“借助帝亚吉欧在全球180多个国家的营销网络,力争在5年内实现水井坊国际市场占营业收入40%的目标。”然而,时至今日,十余年过去,公司国际化道路走的可谓“一塌糊涂”,比起十年前,海外营收不增反降乃至可以忽略不计,公司当前业绩下滑态势也颇为明显,在川酒六朵金花中垫底。

近日,水井坊(600779.SH)披露半年报,财务数据显示,2022年上半年,公司实现营收20.74亿元,同比增长12.89%;归属于上市公司股东的净利润约为3.70亿元,同比下滑2%,扣非后净利润同比下滑6.88%。业内人士对钛媒体App分析认为,撇开上半年疫情反复的因素之外,水井坊增收不增利背后,与其高管团队频频变换、管理战略反复、产品高端化定位不清晰以及外资入主后“水土不服”等不无关联。

钛媒体App注意到,高端化、国际化问题之外,随着全兴大曲的剥离,“川酒六朵金花”之一的水井坊,其“川金花”成色也遭到质疑。 国际上,海外市场尚未开拓出来,国内来看,本土品牌特色的地位尚不保,如今业绩颓势显现,水井坊在外资的管控下陷入窘境。

海外市场几乎归零

近期,在投资者互动平台上,水井坊国际化问题再次被投资者质疑:“十年前帝亚吉欧的领导就说要把水井坊打造成国际品牌,十年过去了,水井坊国外营收占总营收2%都不到,请问是什么原因?”

时间回溯至2006年,国际烈酒巨头帝亚吉欧以5.7亿元的价格一举拿下水井坊控股股东全兴集团43%的股份,间接持有水井坊16.87%股份,从此开启了要约增持之路,直至2011年7月份,帝亚吉欧正式成为水井坊的实际控制人。也就在这一年的年报中,公司在“未来的发展战略”中明确表示要“成为具有一定国际品牌影响力的中国白酒企业”、“加快国际市场拓展步伐”。

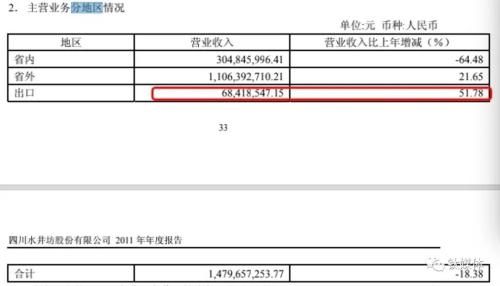

现在回过头来看,水井坊“国际化”道路却是不进反退。财务数据显示,2021年水井坊国外营收3392.51万元,同比大增291.76%背后,实则占据总营收的比例仅为0.73%。对比十年前的数据来看,更是不增反降。2011年水井坊出口销售额为6841.85万元,同比大增51.78%,占当期总营收的比例达4.6%。

水井坊2011年出口额,来源于公司年报

面对“国际化道路”的不畅,水井坊一改此前“快速国际化”的态度,认为国际化道路还需要更长时间:“白酒是具有强烈中国文化属性的产品,白酒消费的主市场在中国。国外有很多烈性酒品牌,他们也有长时间的品牌培育史,短时间内改变国外消费者的口味难度非常大,国外白酒消费需花费长时间、投入较多资金培育才会起到效果,从投资的有效性上远不及国内市场。通过与帝亚吉欧的合作,目前公司产品在多个国家和地区有税及免税渠道有售。”

白酒营销专家杨承平对钛媒体App表示:“外资入局中国白酒必然是不适应的,主要是对中国白酒文化不了解以及管理方式不恰当等。”武汉京魁科技有限公司董事长肖竹青对钛媒体APP表示,中国酒业竞争激烈,需要快速应变,追求因地制宜,因人制宜,因时制宜,这就与追求标准化和流程化预算制管理的外资管理风格形成明显的区别,因此外资在中国酒业水土不服的现象显现;轩尼诗投资超高端“文君酒业”失败,说明如今打造或提升超高端白酒品牌的难度越来越高。

狂砸钱仍旧梦碎高端

水井坊的前身为全兴股份,旗下拥有中国“老八大名酒”之一全兴大曲。帝亚吉欧入主表明国际化战略的同时,也开启加速推进公司高端化发展战略。2011年时,水井坊表示公司产品与强势品牌的价格差距被逐渐拉大。为维护水井坊的高端品牌形象和市场定位,公司采取了一系列应对措施,包括加大市场品牌投入,重塑水井坊高端品牌形象,同时积极调整销售策略,控量保价,重建高端产品价格体系等,并开拓出“水井坊菁翠”等高端新品。

在公司“高端化”战略下,营销费用常年居高不下。财务数据显示,2022年上半年公司销售费用高达6.96亿元,同比增长19.27%,超过同期营收的增速12.89%。销售费率来看,近三年来水井坊销售费用率常年在27%左右,且呈上升趋势,在2022年上半年甚至高达33.55%,远高于泸州老窖等白酒上市公司17-18%的白酒销售费用率。

水井坊2022年上半年销售费用,来源于公司半年报

肖竹青对钛媒体APP表示:“现在中高端白酒茅台、五粮液、洋河、泸州老窖已经形成头部阵营,未来中高端白酒市场格局有固化之势,追赶成本巨大。”上述酒业人士坦言,近年来,水井坊高端产品销售能勉强维持,也主要在于其“用超高的营销费用砸出的市场”。

产品来看,公司旗下的产品主要有水井坊.臻酿八号(最高售价528元/500ml)、水井坊.井台(最高售价808元/500ml)、水井坊.珍藏系列(最高售价1598元/500ml)等,而市场上不乏水井坊将“高端”的心思用于外包装,而忽略了酒体质量的高端化等质疑。

中国品牌研究院高级研究员朱丹蓬对钛媒体App表示,这几年水井坊一直在布局高端产品,但整体效果非常不理想,核心原因是品牌价值不能匹配价格的定位,聚焦次高端、核心市场及渠道,聚焦核心客户及门店才是水井坊的增长之道。

白酒营销专家杨承平接受钛媒体App采访时也表示,水井坊产品背后的故事及文化讲得不够好,也是高端化战略不如意的原因之一。据钛媒体App了解,当前市面上飞天茅台、普五以及国窖1573等品牌,背后均有诸如“茅台至少需要五年时间成本酿造”“百年窖池数量有限”等稀缺性的文化营销及故事等。

十年五次换帅,公司战略管理反反复复

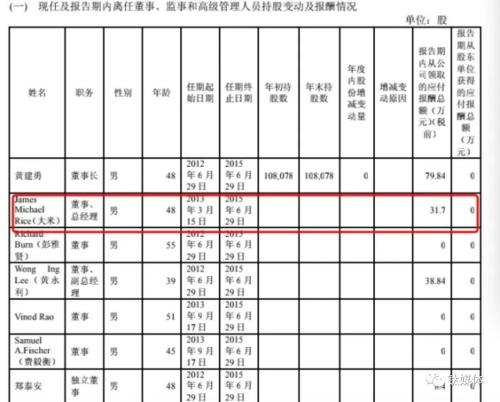

2010年英国人柯明思成了中国白酒史上首位洋掌门。此后,水井坊便开启频繁换帅的节奏。2013年柯明思辞职,美国人大米接任总经理一职。

2015年,从嘉士伯退休的范祥福上任水井坊总经理;2018年6月份,范祥福接替陈寿祺成为水井坊董事长,同时兼任公司总经理。2019年7月份,于保乐力加中国分公司任职多年的危永标接替范祥福,成为水井坊总经理;仅15个月后,危永标离职,朱镇豪担任公司总经理。至此,公司十年间更换了五名总经理。期间董事长也多次更换,从黄建勇换到陈寿祺,再换到范祥福。

水井坊历任总经理之一大米,来源于公司年报

高管团队更换,公司的战略管理也随之不停变化。多次高喊要“成为高端浓香头部品牌之一”的水井坊,在2021年4月份,表示将收购贵州茅台镇国威酒业公司,切入酱酒赛道,却在4个月后突然又终止了此次收购。这只是公司战略不稳的一个缩影。事实上,从帝亚吉欧入主水井坊以来,公司战略便有了“举棋不定”的苗头。2011年时,公司计划在邛崃投资23亿元建设“水井坊酿造基地”,孰料,到2012年年底,水井坊又不再按原计划投建。帝亚吉欧刚入主时公开表示“要在5年时间内快速打开国际市场”的战略,近期也变更为“国际市场需要长期培育”战略等。此外,由于全兴大曲才是“四川六朵金花”、“老八大名酒”之一,随着全兴大曲出售,水井坊作为“川金花”的成色也遭到质疑。

帝亚吉欧入主十余年间,公司业绩也是起起伏伏,甚至一度“披星戴帽”。2011年、2012年,公司净利润3.20亿元、3.38亿元,到了2013年、2014年,公司业绩巨额亏损,分别亏损1.54亿元、4.18亿元。后于2015年扭亏为盈。如今公司业绩又开启下滑态势,近期股价也跌跌不休。