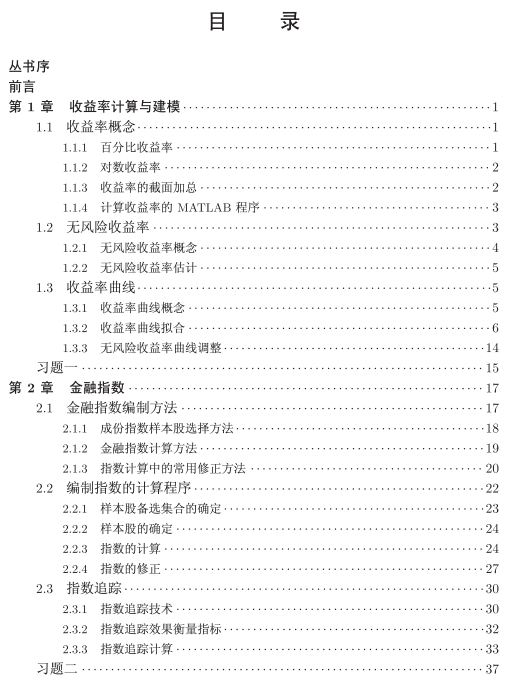

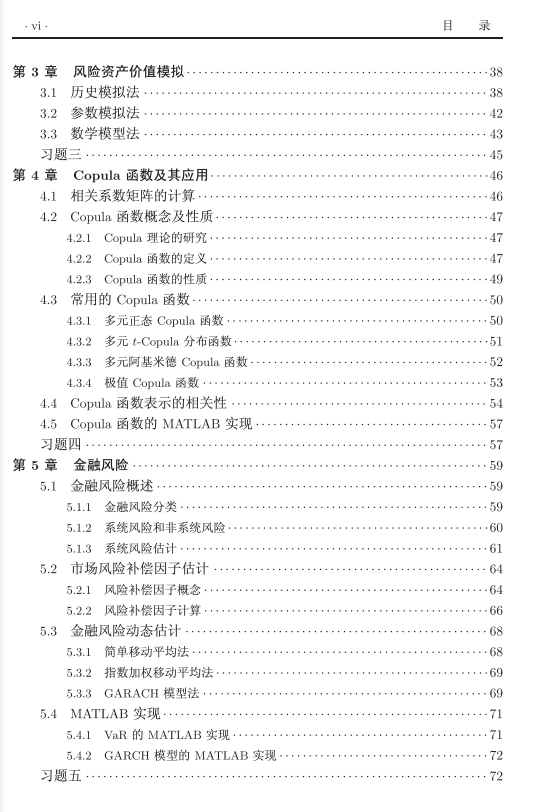

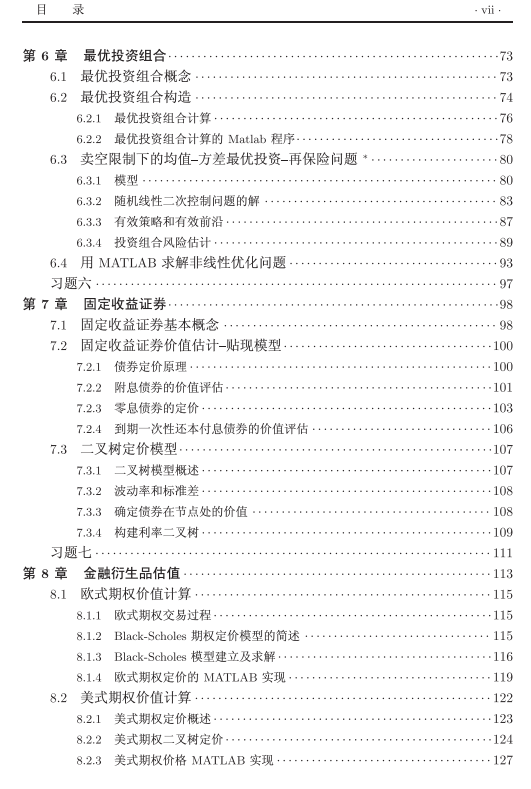

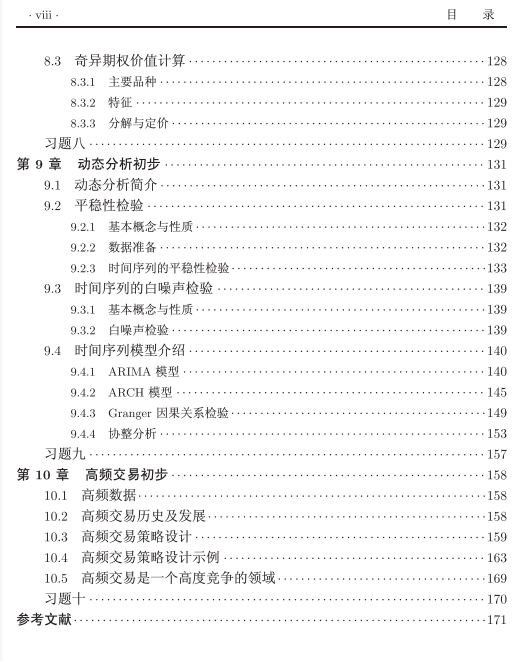

1

2

金融市场及其内部各个子系统之间总是存在着千丝万缕的联系, 如一个市场的变化会导致另一市场的变化, 并且存在传播、放大进而导致大范围金融危机的可能.

金融波动和危机的频繁出现使风险管理和多变量金融时间序列分析成为国内外关注的焦点, 而金融市场间的关系更是变得日趋复杂, 更多地呈现出非线性和非对称的特性.

由于应用的局限性, 原有的基于线性相关的多变量金融模型已不能完全满足发展的需要.

Copula 理论的出现和应用可以说将风险分析和多变量时间序列分析推向了一个新阶段.

Copula 理论在实际应用中有许多优点.

首先, 由于不限制边缘分布的选择, 可运用 Copula 理论构造灵活的多元分布.

其次, 运用 Copula 理论建立金融模型时,可将随机变量的边缘分布和它们之间的相关结构分开来研究, 其中它们的相关结构可由一个 Copula 函数来描述, 这使建模问题大大简化, 同时也有助于我们对很多金融问题的分析和理解.

另外, 如果对变量作非线性的单调增变换, 常用的相关性测度 —— 线性相关系数的值会发生改变, 而由 Copula 函数导出的一致性和相关性测度的值则不会改变, 因此由 Copula 函数导出的一致性和相关性测度应用范围更广、实用性更强.

此外, 通过 Copula 函数, 可以捕捉到变量间非线性、非对称的相关关系, 特别是容易捕捉到分布尾部的相关关系.

Copula 理论的这些性质和特点使 Copula 理论得到广泛重视.

事实上, Copula 理论的提出可以追溯到 1959 年, 但当时的条件限制了它的发展和应用. 随着计算机技术、信息技术的迅猛发展和边缘分布建模问题的不断发展并日趋完善, Copula 理论在 20 世纪 90 年代后期得以迅速发展并运用到金融领域.

应用 Copula 理论, 可以将相关程度和相关模式的研究有机地结合在一起. 作为连接随机变量边缘分布的函数, Copula 函数不仅可以反映随机变量间的相关程度, 而且可以较好地描述随机变量间的相关模式, 因此可以用不同的 Copula 函数来描述不同的相关模式.

Copula 理论很容易推广到条件 Copula 的情形, 因此可与具有条件异方差特性的金融波动模型相结合, 构建多变量金融时间序列模型.

在国外, 很多学者都通过结合 Copula 理论和 GARCH 模型的方法来研究多变量金融问题并取得了很大的进展, 但对基于 Copula 理论的多变量金融时间序列模型的系统研究还不多, 而且一直没有给出该类模型的具体形式或一般形式.

另外, 作为一种近年来新兴的统计方法, Copula 理论被广泛地应用于非参数统计领域, 特别是用来研究随机变量间的相关关系.

Copula 函数的提出要追溯到 1959 年, Sklar (1959) 指出可以将一个联合分布表示为它的 k 个边缘分布和一个 Copula 函数, 这个 Copula 函数描述了变量间的相关性.

由此看出, Copula 函数实际上是一种将联合分布与它们各自的边缘分布连接在一起的函数, 因此也有人将它称为连接函数.

Copula 函数有很多优点.

首先,Copula 函数可用于构造灵活的多元分布. 现有的大多数多元分布函数都是一元分布函数的简单延伸, 例如它们通常都要求所有的边缘分布都服从同样的分布 (如多元正态分布的所有边缘分布都服从正态分布, 多元学生 t 分布的所有边缘分布都服从一元学生 t 分布), 而现在我们可以将 k 个任意形式 (正态分布、学生 t 分布、指数分布、对数正态分布等) 的边缘分布通过任一 Copula 函数连接起来, 生成一个有效的多元分布.

其次, 常用的相关系数是线性相关的度量指标, 通常只在变量的线性变换下才不会发生改变, 而由 Copula 函数导出的一致性和相关性测度, 对于严格单调增的变换都不改变, 因此应用范围和实用性更广.

另外, Copula 理论在实际应用中有许多优点, 如运用 Copula 理论构建金融模型时, 可以将随机变量的边缘分布和它们之间的相关结构分开来研究, 其中边缘分布的选择不受限制, 而且若对变量作单调增的变换, 由 Copula 函数导出的一致性和相关性测度的值不会改变, 因此建立在 Copula 理论上的模型更实用、更有效, 可以广泛应用于风险管理、资产定价和多变量金融时间序列分析等方面.

其他的关于 Copula 理论及其应用的内容见参考文献 (张尧庭, 2002; 韦艳华, 2004; 曾健和陈俊芳, 2005; Tibiletti, 1995;Bouye et al., 2013; Nelsen, 2006; Rodriguez, 2007).

本文节选自《金融建模》(吴述金,毕俊娜,科学出版社)

好 书 推 荐

在定量金融分析中, 金融建模与计算起着十分重要的作用.《金融建模》介绍基于 MATLAB 软件的金融建模与计算理论、方法和程序, 内容主要包括收益率计算与建模、金融指数、风险资产价值模拟、Copula 函数及其应用金融风险、最优投资组合、固定收益证券、金融衍生品价值、动态分析初步和高频交易初步等, 其中关于高频交易的介绍是该书的一大亮点.

本书可作为高等院校相关专业本科生和硕士研究生的专业教材或教学参考书, 也可以作为相关技术和研究人员的实用参考书.

目 录

本 书 特 点

“金融数学教学丛书” 之一

详细介绍传统金融计算问题

及高频交易中金融计算问题

计算程序极具实际应用价值

源程序、课件齐备便于教学

购买链接