2021

摘要

2021年,受房地联动、集中供地和金融调控等政策叠加影响,西安土地市场经历了从一季度高热登顶到二季度以来的回撤整固,全年招拍挂成交缩量,出让金高位持平,继2020年之后再破千亿,开发用地价格继续保持涨势;西安市商品房市场受调控影响供销缩量,价格保持上涨,但增速明显趋缓。

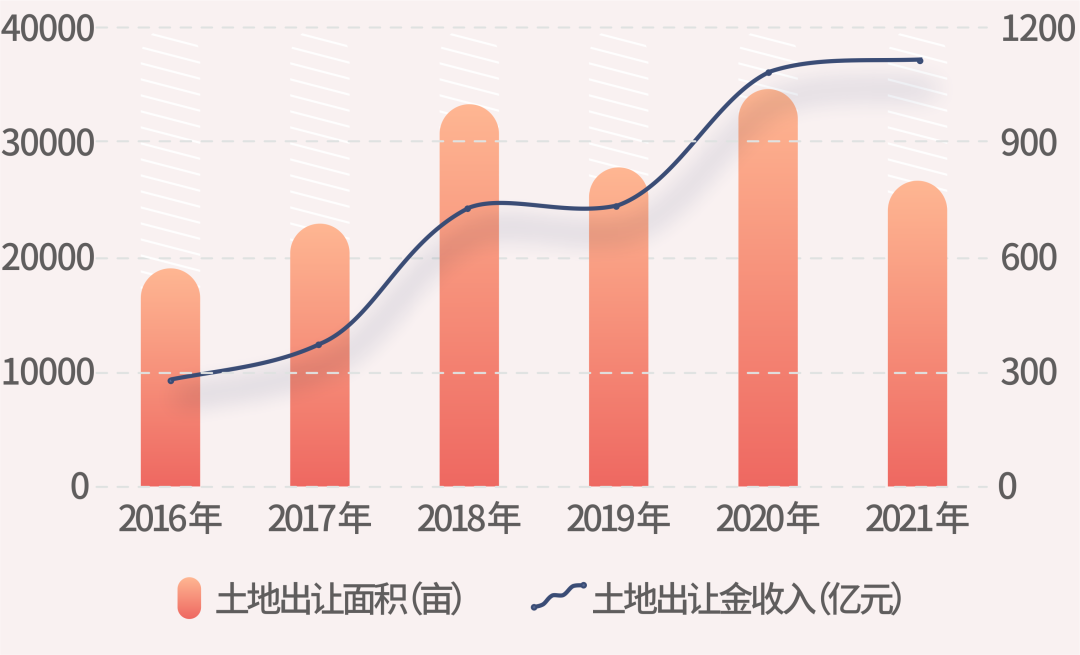

全年西安市招拍挂市场共成交各类建设用地416宗、26802.45亩,同比缩量22.83%,实现土地出让收入1120.99亿,居全国土地出让收入第12位。分用途看,成交商业用地3688.02亩,居住用地10843.27亩,工业用地11326.55亩,其他用地944.61亩。本年度居住用地中心城区热点区域为高新、港务,西咸新区集中在沣东、秦汉,远郊区县为临潼及高陵。

2021年,西安市商品房供应2246.68万平方米,同比缩量16.81%,销售2072.41万平方米,同比缩量13.60%。政策调控下,三大区域供应量除远郊区县上升外整体回落,销量全市同步下滑。中心城区商品住宅新增供应1046万平方米,销售面积957.96万平方米,首次跌破千万量级。本年度商品住宅热点供销区域为港务、浐灞、高新、沣东、沣西及高陵、阎良,商办及公寓热点区域为高新、港务、浐灞及沣东。

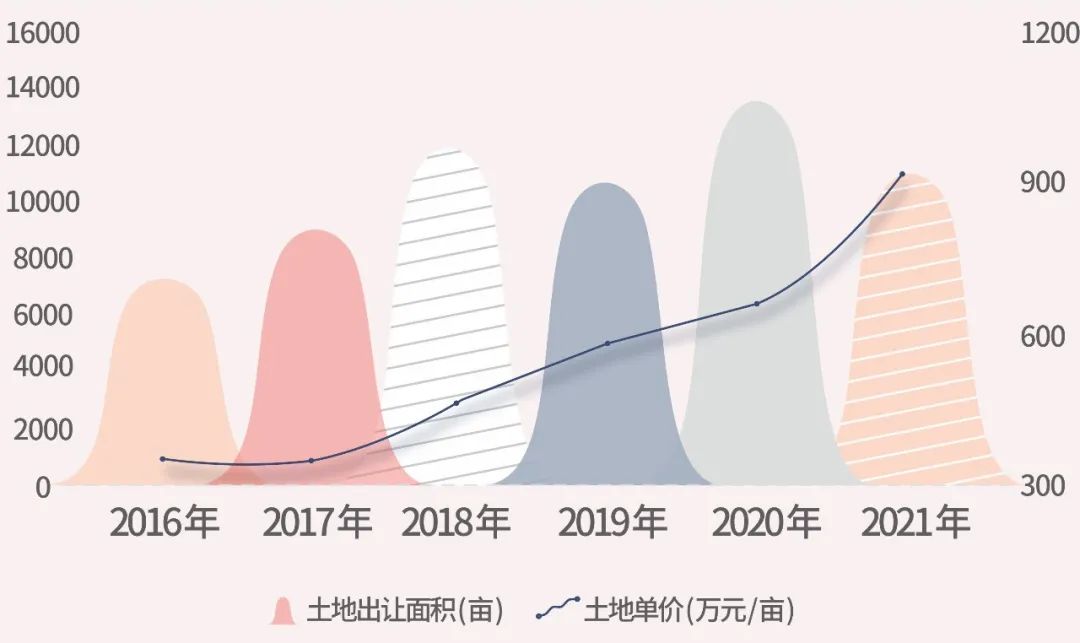

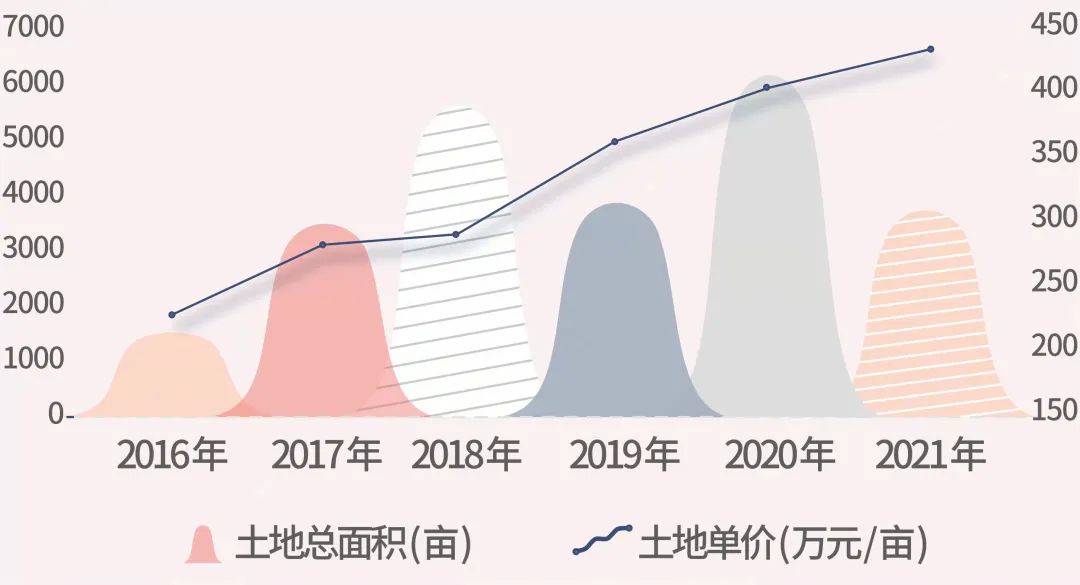

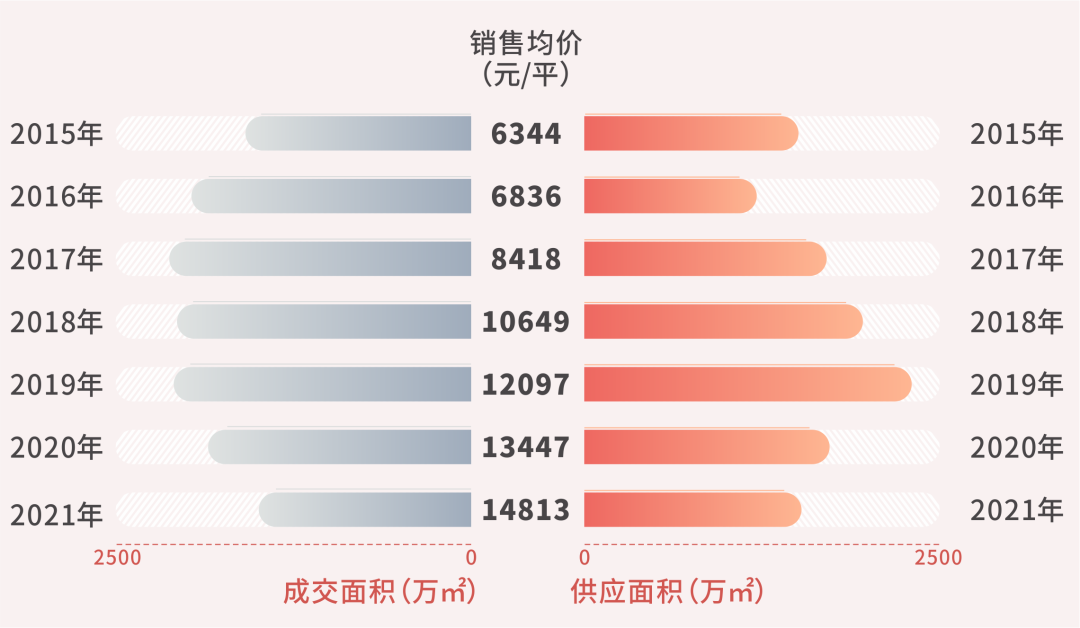

2021年西安市土地招拍挂市场成交各类建设用地416宗,26802.45亩,较上年缩量22.83%,实现土地出让收入1120.99亿元,连续两年跨越千亿门槛,同比微增3.56%。

2016-2021年西安市招拍挂市场土地成交面积及出让金图

备注:统计范围为大西安全域,2016-2017年西咸新区仅包含沣东新城,2018年及以后西咸新区含沣东、沣西、秦汉、泾河、空港及能源金贸区。

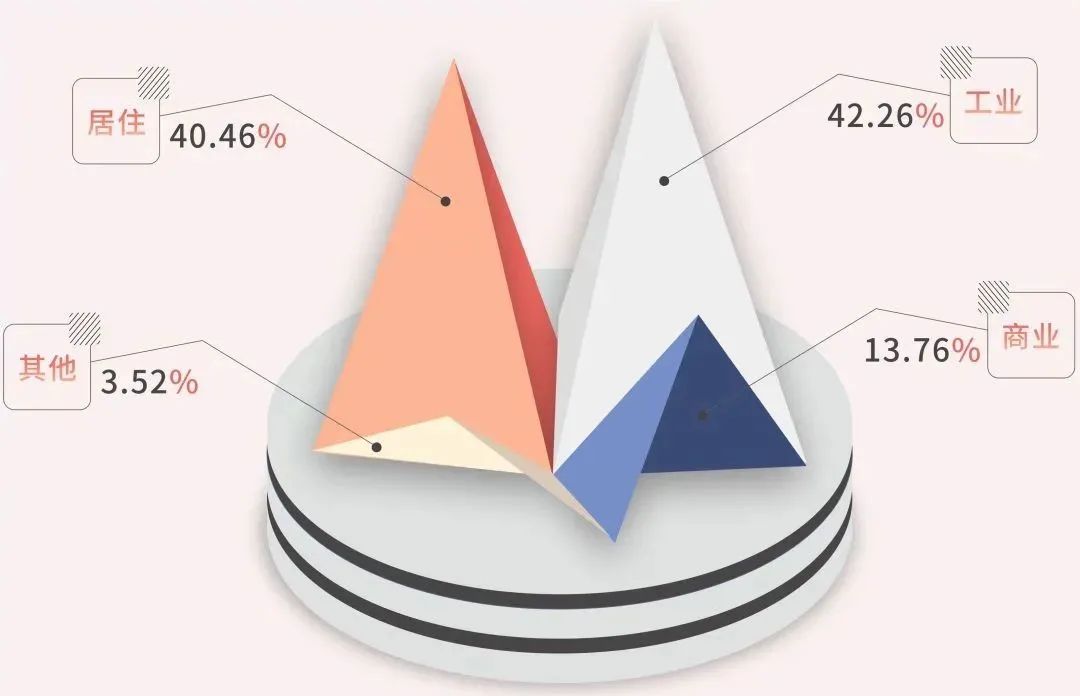

分用途看,2021年成交土地以居住、工业用地为主,其中居住用地10843.27亩,商业用地3688.02亩,工业用地11326.55亩,其他用地944.61亩。

2021年西安市招拍挂市场土地成交各类用途占比图

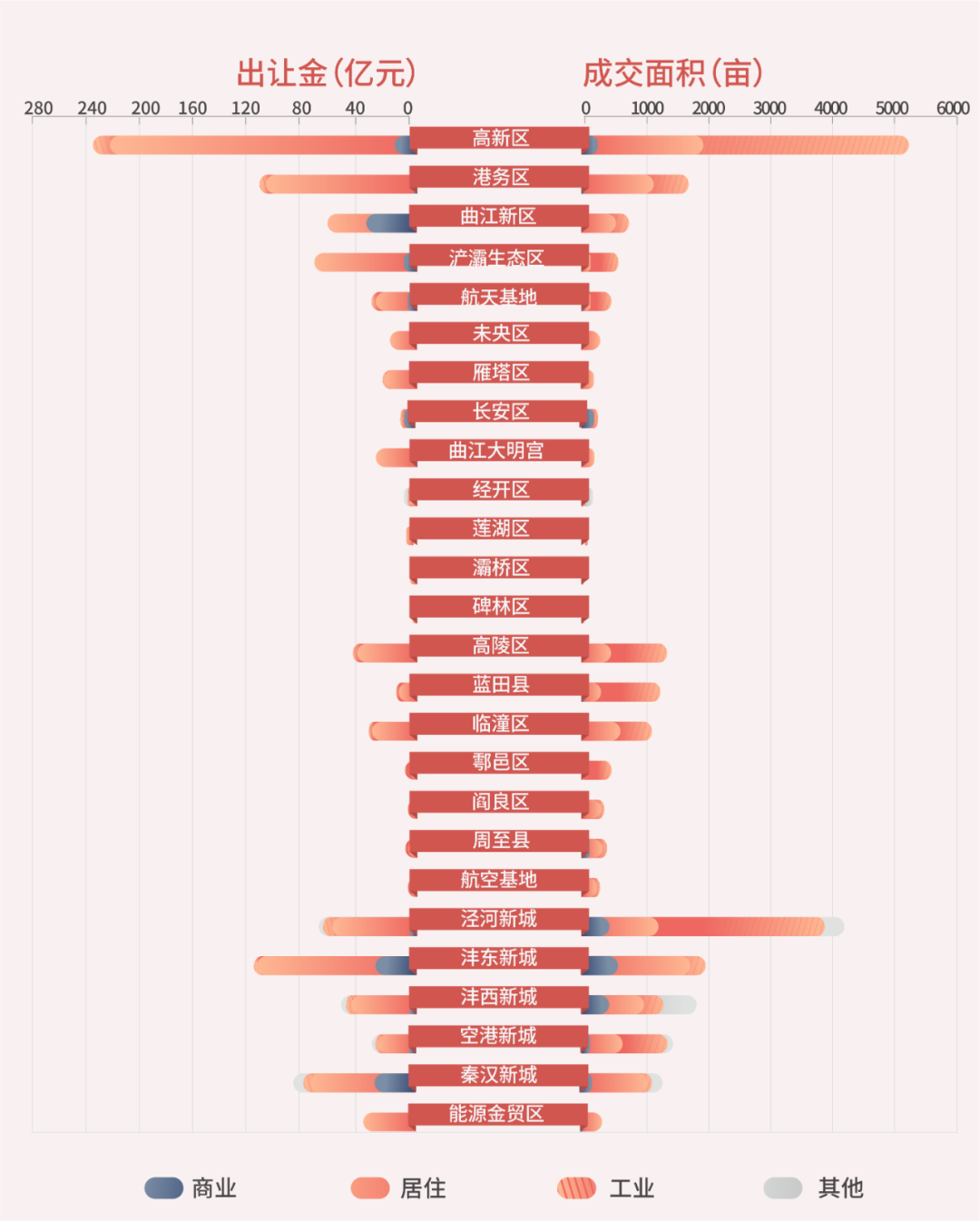

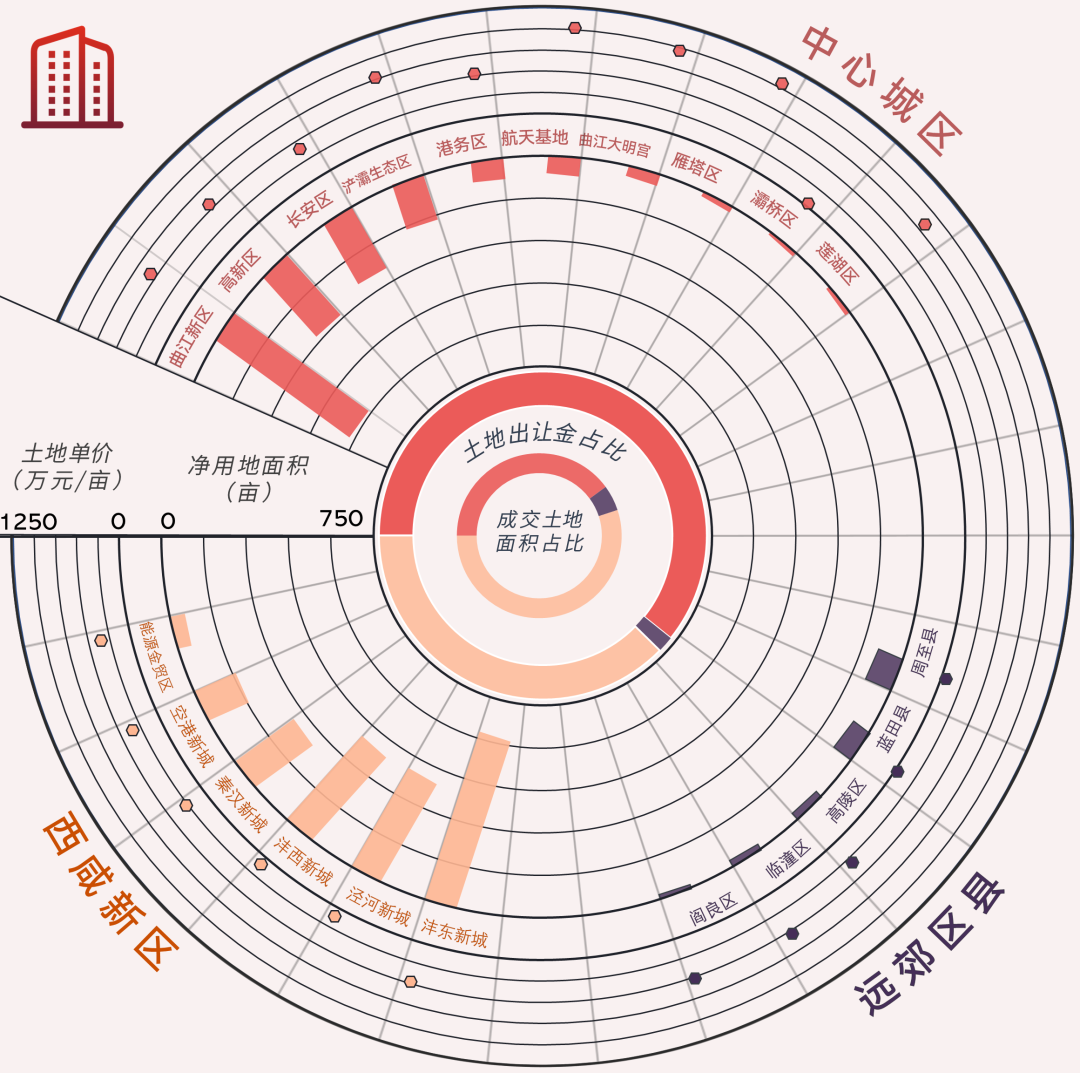

分区域看,三大区域土地成交量均呈缩量态势,中心城区成交总面积为10436.40亩,占比全市38.94%,其中高新区连续三年领衔;西咸新区成交总面积11220.11亩,占比全市41.86%,泾河新城远超其他板块;远郊区县成交土地5145.93亩,占比全市19.20%,高陵区居首。

2021年西安市招拍挂市场各区域土地成交情况

量价走势

2021年,西安市共成交居住用地150宗,10843.27亩,实现土地出让收入929.09亿,相较2020年,成交面积下降20.13%,出让金收入增长15.52%。本年度居住用地价格继续上涨,土地单价达到912万元/亩,楼面单价5148元/平方米。

2016-2021年西安市招拍挂市场居住用地量价变化图

区域分布

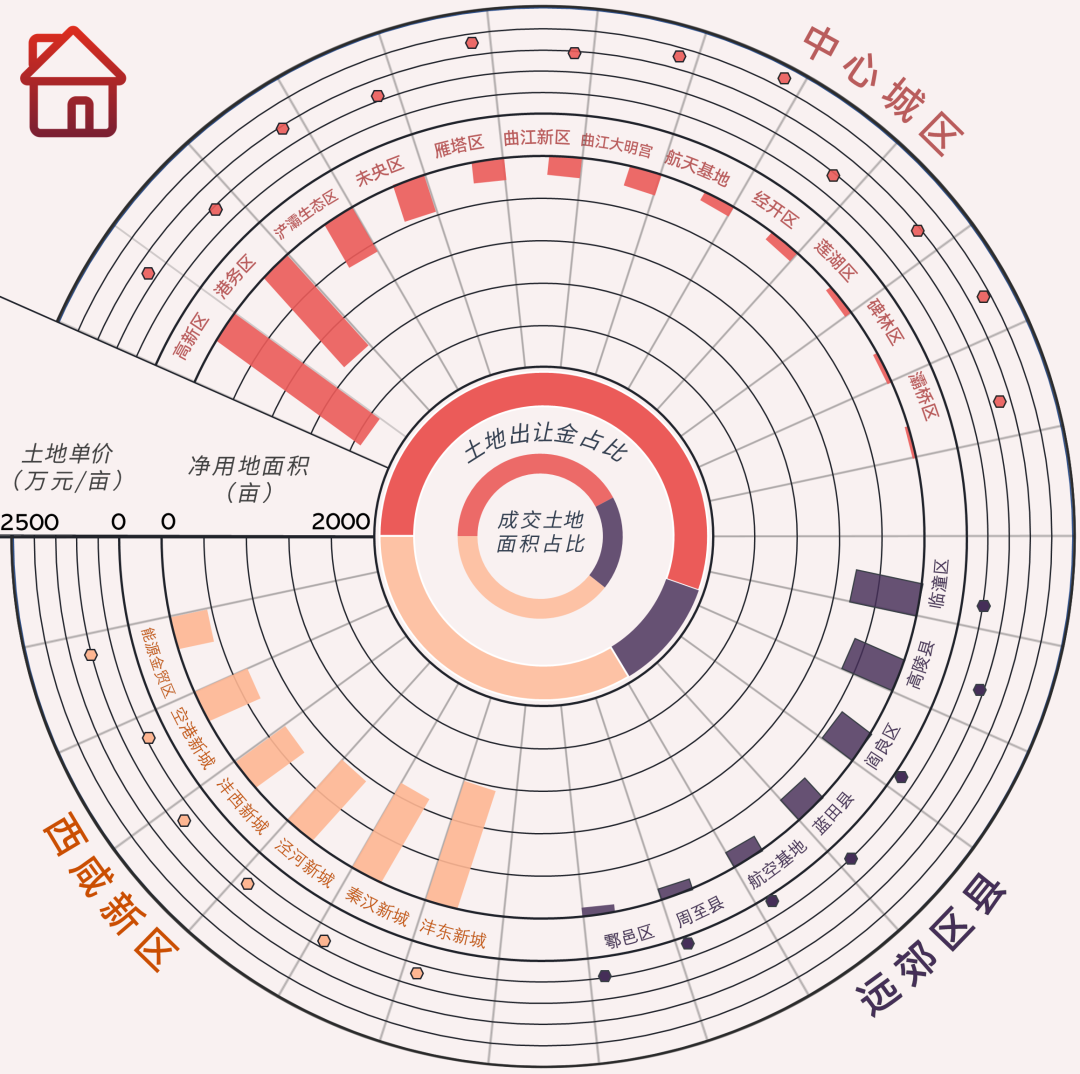

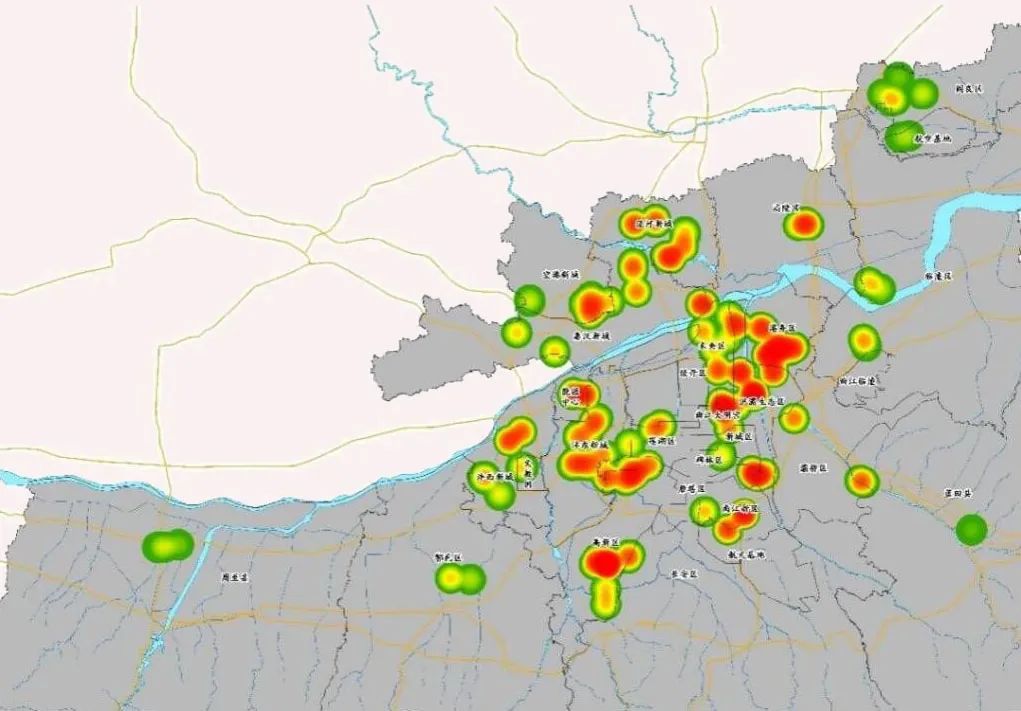

2021年西安市居住用地中心城区成交面积最多,4579.13亩,占比全市42.23%,其中高新区及港务区均超千亩,其余区域均在500亩以下;西咸新区4263.34亩,占比全市39.32%,沣东新城居首,其次为秦汉新城;远郊区县成交2000.81亩,占比全市18.45%,较上年上涨16.68%,临潼区排位第一。

2021年西安市居住用地分区域量价对比图

量价走势

2021年,西安市共成交商业用地119宗,3688.02亩,实现土地出让收入147.45亿元,相较2020年,成交面积与出让金均下降。本年度商业用地土地单价408万元/亩,同比上涨6.45%,楼面单价2620元/平方米。

2016-2021年西安市招拍挂市场商业用地量价变化图

区域分布

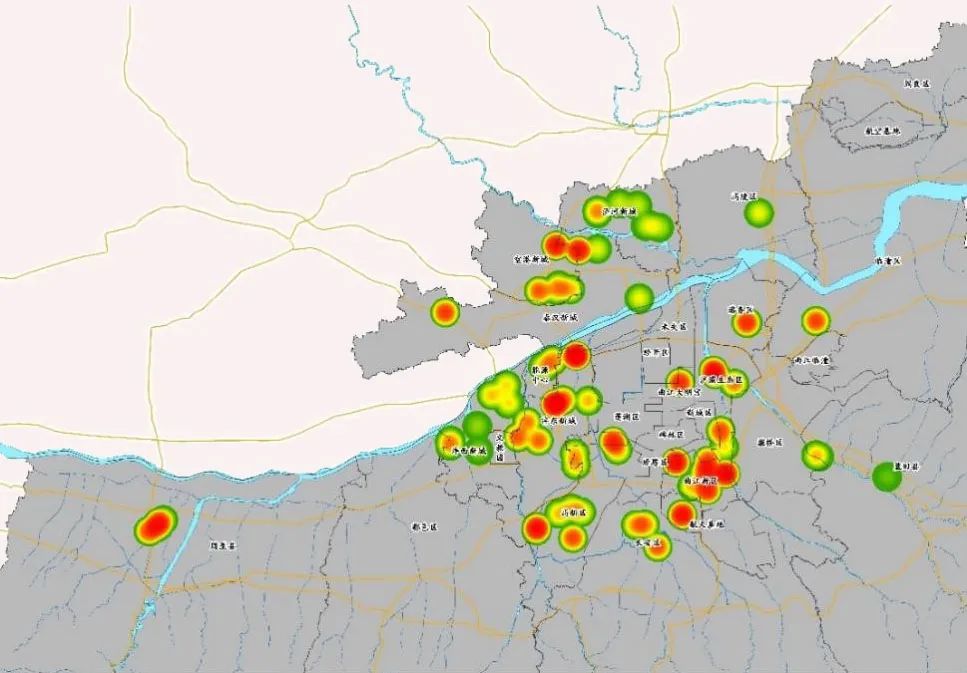

2021年西安市商业用地成交面积三大区域以西咸新区为最多,本年度成交商业用地2030.0亩,占比西安市总量超半,同比减少29.72%,其中沣东新城居首,泾河、沣西新城量级相当;中心城区1472.38亩,占比39.92%,曲江新区居首;远郊区县供应185.57亩,占比5.03%,周至位居首位。

就土地出让收入来看,中心城区2021年商业用地出让金为89.59亿元,曲江新区以36.8亿元居首;西咸新区获得土地出让金55.49亿元,沣东新城以31.01亿元领先;远郊区县获得出让金2.364亿元,占比为1.6%。

2021年西安市商业用地分区域量价对比图

居住用地楼面单价热力图

商业用地楼面单价热力图

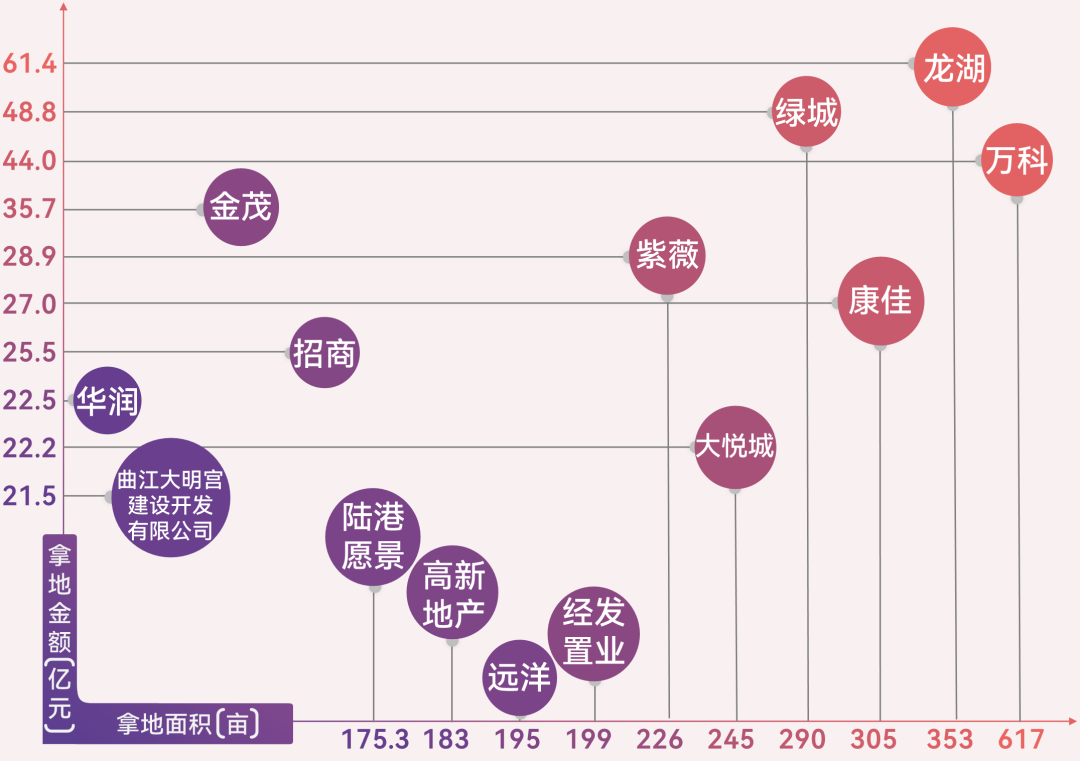

西安市2021年房企拿地面积及金额图

商品房市场

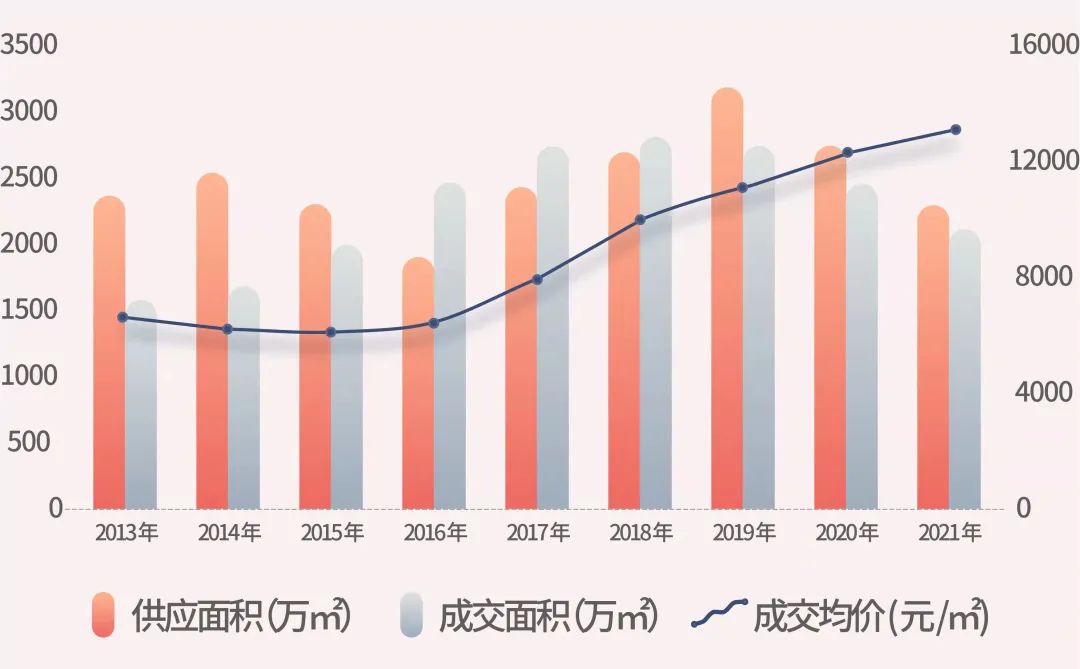

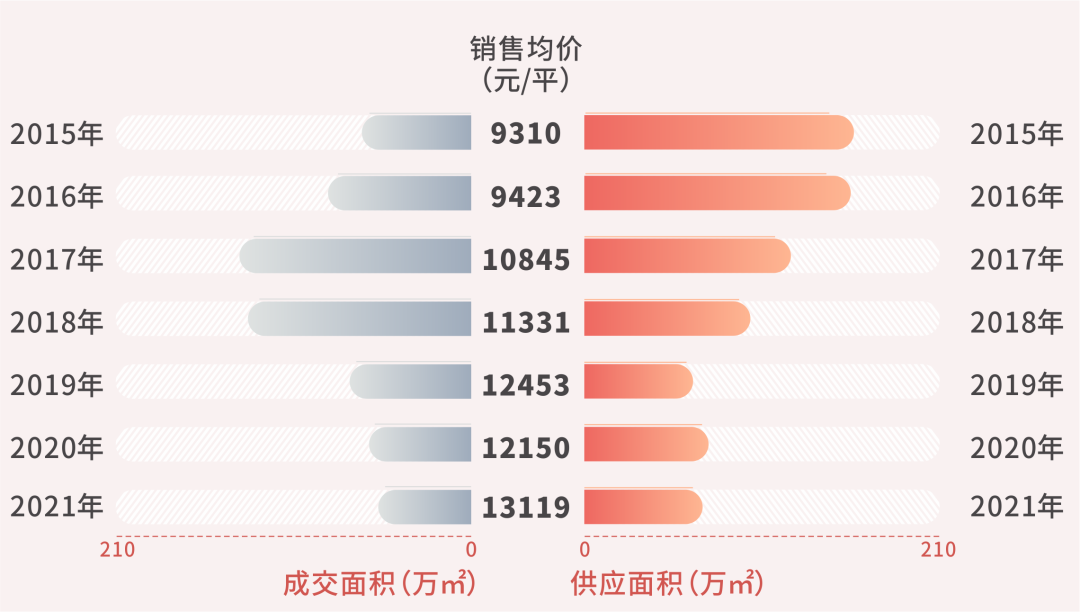

2021年,西安市商品房供销持续缩量,价格上涨。商品房新增供应面积2246.68万平方米,同比缩量16.81%,销售面积2072.41万平方米,同比缩量13.60%,销售均价继续上涨,同比上涨6.05%,涨速趋缓。年底商品房库存量为3144.68万平方米,去化周期为18.21个月,库存增加。

2013-2021年西安市商品房量价走势图

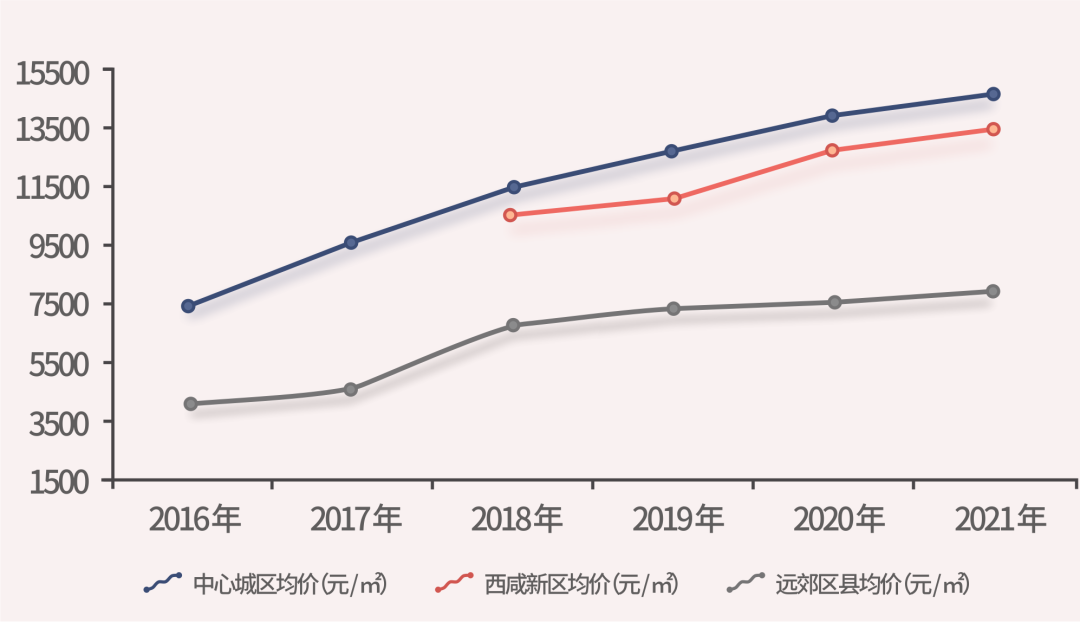

分区域看,2021年中心城区供应商品房面积1591.73万平方米,西咸新区389.88万平方米,远郊区县供应265.06万平方米;成交面积中心城区、西咸新区及远郊区县本年度分别为1394.31万平方米、442.7万平方米及235.41万平方米。成交均价中心城区同比上涨5.50%,西咸新区同比上涨6.04%,远郊区县同比上涨5.46%。

西安市商品房三大区域销售价格变化图

商品住宅市场

2021年,西安市商品住宅新增供应面积1572.20万平方米,销售面积1534.99万平方米,与去年相比,供应量及成交量均下降,销售均价同比上涨10.16%,价格涨幅有所收敛。2021年商品住宅供销比为1.02,整体保持供求平衡态势。年底库存量为737.23万平方米,去化周期拉长至5.76个月。

商业市场

2021年,西安市商业新增供应面积128.38万平方米,销售面积115.55万平方米,销售均价同比下降1.42%,整体看供销价连续三年下滑。到年底商业库存量为705.51万平方米,较去年增加48.56万平方米,去化周期拉长至73.27个月。

2015-2021年西安市商业量价走势图

办公市场

2021年,西安市办公新增供应面积70.13万平方米,销售面积54.26万平方米;办公销售均价同比上涨7.98%。到年底办公库存为335.49万平方米,去化周期74.2个月。

2015-2021年西安市办公量价走势图

产品及客群分析

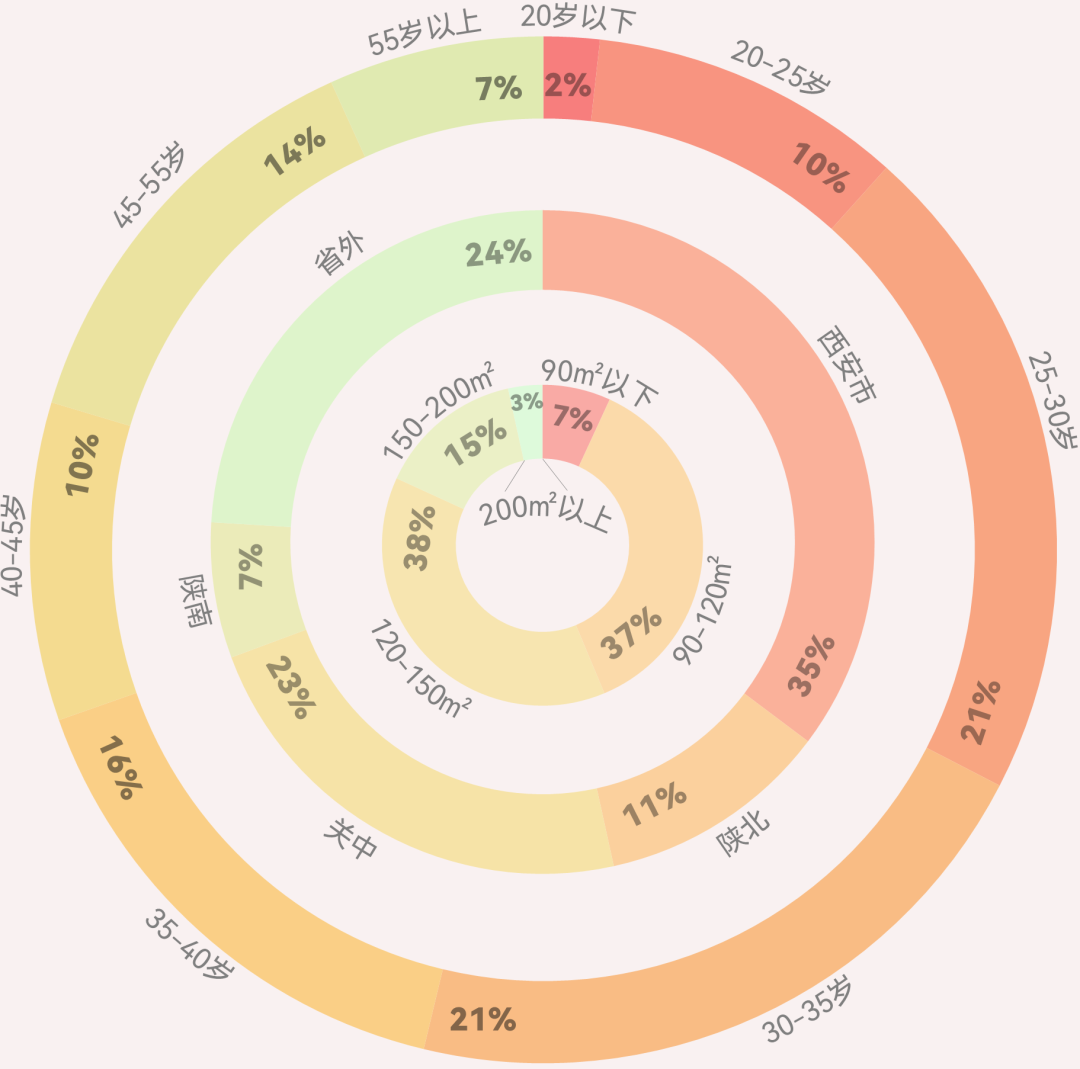

2021年西安市商品住宅成交产品主要以刚改及改善为主,成交面积段集中在90-120以及120-150平方米,占比为36.82%、38.15%。就客户来源看,西安市购房者占多数,占比为35.25%,本省其他城市购房者占比40.69%。分年龄段看, 25-35岁购房者占比最大,合计42.1%。

2021年西安市商品住宅成交面积段

及客户分布、年龄段占比图

商品住宅市场热度

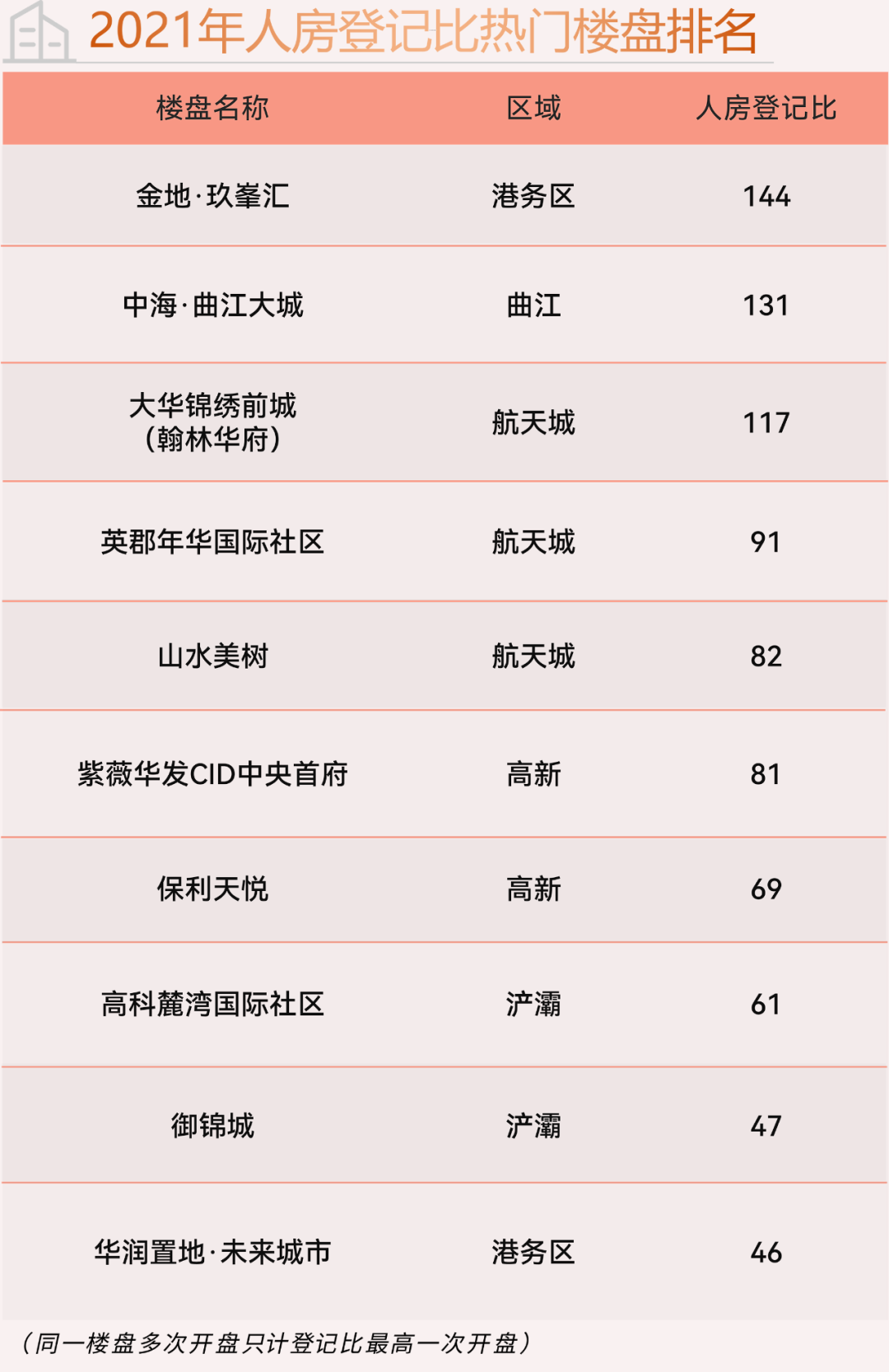

根据西安市商品住房意向登记平台数据,2021年全年平均人房登记比7.46,年均开盘当日去化率74.44%,较去年增长14.38%,全年走势前高后低,下半年热度逐级回落。

本年度千人摇项目层出不穷,万人摇更为抢眼。全年共计48个千人摇项目,8个万人摇项目,主要分布在港务区、高新、浐灞、航天城、曲江等区域,其中中国铁建·万科翡翠国际更是打破“3万人摇”记录。即使在市场下行的下半年,山水美树、御锦城、紫薇华发CID中央首府、金地·玖峯汇等性价比楼盘依然引发了数千人摇号的火热局面。

SUMMARY

市场

总

结

2021年,在“房住不炒”主基调下,国家进一步加大对房地产市场调控监管,金融端信贷“去杠杆”叠加土地端“两集中”供地,加之本土实施“房地联动”楼市调控升级,西安市房地产市场经历了上半年高热攀顶到下半年降温回撤的过程。上半年,楼市供不应求,地市热度依旧,主城区市场外溢现象明显;下半年调控效应集中显现,市场预期急转,观望情绪浓郁,土地市场热度走低,楼市“弱平衡”分化加剧,市场未来走势 “扑朔迷离”。具体呈现以下特点:

土地市场量缩价涨,供地结构趋于多元。

调控政策叠加发酵,预期急转回落整固。

商品住宅供销齐降,价格上涨趋势收敛。

限价调控周期拉长,市场分化波动加剧。

2021年调控政策叠加发酵,市场流动性受阻,交易量能大幅萎缩,房企现金流不足影响进一步的投资循环,过多的行政干预制约了市场的自我调节。未来一年,社会经济面临“需求收缩、供给冲击、预期转弱”压力,“稳增长”再成工作重心,坚持“房住不炒”定位下,因城施策促进房地产业良性循环和健康发展,加强预期引导,逆周期调控、稳发展大盘,楼市或将迎来金融政策的边际宽松和调控环境的适度改善。

20

22

土地市场

1

土地供应量将稳定在一定规模以保证发展基础要素,确保楼市的可持续有效供给,维持供需的中长期平衡;

2

土地价格将稳固在一定水平平稳运行,难以再续近年来的涨势,房价、地价及开发利润将在新的市场环境下寻求新的平衡点;

3

供地结构将持续优化,商品住房与保障房用地供应将并重推进,支持以市场为主满足多层次需求、以政府为主提供基本保障的“双轨制”住房体系加快建立和完善,空间上将结合人口、产业等因素合理布局;

4

供地政策将根据市场反应进一步优化调整,以保证市场一定的活跃度,引导市场预期,提振市场信心。

20

22

房产市场

1

市场将持续分化走势,主城区仍将保持一定吸引力,周边远郊区域将理性回归,高性价比楼盘继续会受到追捧,高价盘市场厮杀在所难免,外围区域价值回归,打折促销将成常态,市场整体步入“横盘”震荡期;

2

市场规模难再破量,受调控政策及疫情冲击,加之房企资金压力下投资动力不足,虽然购房潜在需求仍在,预计2022年商品住宅供销量将保持与2021年相当规模;

3

房价上涨乏力但仍将维持高位,伴随着以往存量低价盘的陆续售罄以及前期大批“限房价、竞地价”项目的陆续入市,房价调控压力依旧,考虑到市场化安置项目的平抑,房价总体将维持滞涨态势,但难以回落;

4

住房供应结构将进一步优化,根据2021年供地结构,2022年除商品住房外,共有产权房、公租房、租赁住房、安置型商品住房等将相继入市,加上未来5年保障性租赁住房建设,我市“商品住房+租赁住房+保障房(公租房、共有产权房、保障性租赁住房)”的多元市场供应体系将加速构建。