来源:智通财经APP

每桶80美元左右的油价再次刺激了美国最大产油区二叠纪(Permian)盆地的页岩钻探活动,预计该产油区的石油产量将在数周内恢复到疫情前的高位。

只不过这一次,推动产量激增的是私人石油生产商,而非上市公司。融资渠道的增加和强劲的石油需求为私人生产商创造了机会,以增加西德克萨斯和新墨西哥州东南部的石油产量。这些生产商大部分由私募股权或家族资金支持。

不过,据媒体报道称,由于美国其他主要页岩盆地的石油产量保持稳定或正在下降,二叠纪盆地石油产量的急剧增长不太可能像之前美国页岩油行业繁荣时那样,让OPEC感到不安或者导致原油价格下跌(至少现在还没有)。

IHS Markit分析师拉乌尔·勒布朗(Raoul LeBlanc)表示:“这是私人生产商的胜利,而不是石油市场的损失。最重要的是,私人生产商推动的产量增长不会毁了现在的石油市场。”

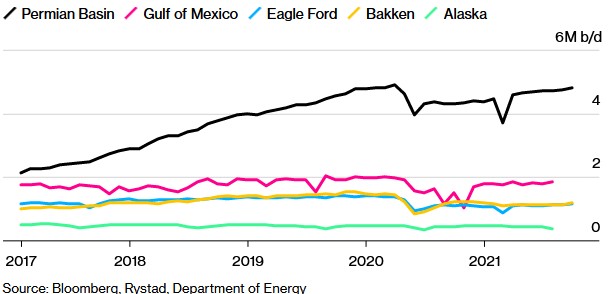

美国石油增长全部来自德克萨斯州和新墨西哥州

美国石油增长全部来自德克萨斯州和新墨西哥州这是一种脆弱的平衡,如果油价继续走高,这种平衡可能会迅速转变。过去10年,美国的石油产量增长如此强劲、并从OPEC+手中夺走了如此多的市场份额,以至于OPEC+愿意在2014年和2020年进行全面的供应战。此后,随着全球石油需求激增(尤其是在欧洲和亚洲),油价回落,缓解了石油供应商之间的一些竞争压力。

这种市场动态正是私人钻井公司一直在等待的信号。初创公司Trigo Oil & Gas LLC 刚刚在德克萨斯州新墨西哥边境附近的德克萨斯州里夫斯县(Reeves County)钻了前两口井,第三口井正在准备中。该公司首席执行官特拉维斯·惠特 (Travis Wheat) 表示,在疫情期间的大部分时间都未能成功为油井融资后,该公司在租约即将到期之前,于今年8月与俄克拉荷马城的两家投资者达成了交易。

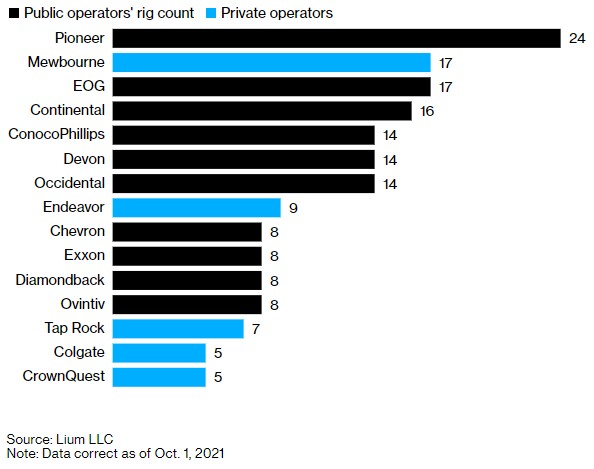

能源咨询机构Rystad Energy表示,像Trigo这样的私人生产商明年将占美国石油产量增长的一半以上。根据Lium LLC提供的美国陆上钻井数据,鲜为人知的 Mewbourne Oil Co. 目前在美国运营着17座钻井平台,比埃克森美孚(XOM.US)和雪佛龙(CVX.US)的总和还多。由八十多岁的亿万富翁 Autry Stephens 拥有的 Endeavor Energy Resources LP 和由共和党捐助者Tim Dunn领导的CrownQuest Operating LLC共同运营着与康菲石油(COP.US)相同数量的钻井平台。

由于其低盈亏平衡成本和高生产率,二叠纪盆地是一个特别有吸引力的增产地区。Rystad Energy预测,随着私人生产商推动产量激增,二叠纪盆地的石油产量最早可能在本月达到疫情前490万桶/天的高位水平,并将在 2022年继续稳步攀升。

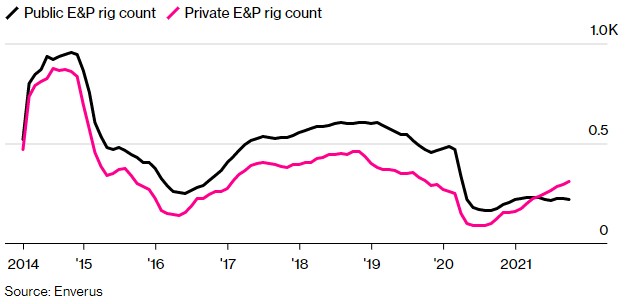

私人生产商现在是美国最活跃的石油钻探者之一

私人生产商现在是美国最活跃的石油钻探者之一那么上市公司们都在做什么呢?

由于十年来回报不佳,先锋自然资源(PXD.US)和Diamondback Energy (FANG.US)等上市公司正在通过派息和股票回购的方式偿还债务并将利润回馈给股东,而不是将大部分现金再投资于新油井。埃克森美孚和雪佛龙也在呼吁谨慎行事。

拉乌尔·勒布朗表示,当油价在每桶80美元左右时,上市的页岩油公司可以保持适度的产量增长,同时仍能向投资者回报可观的现金。

上市公司们保持克制的策略正在发挥作用:今年标普500指数中表现最好的10只股票中,有5只是页岩油公司股票。

美国私人石油勘探商的钻探量首次超过上市公司

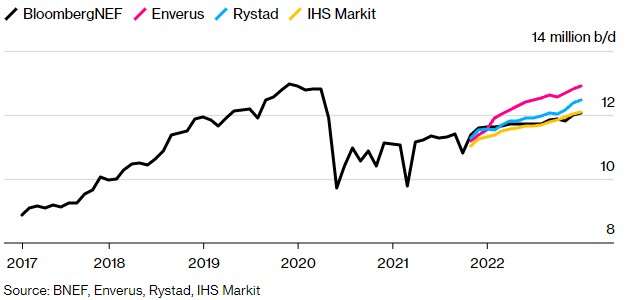

美国私人石油勘探商的钻探量首次超过上市公司上市页岩油公司新的生产紧缩策略意味着,它们现在看起来投资风险似乎有所降低。在媒体调查的四家主要预测机构中,有三家表示,由于这些公司使用廉价信贷来偿还债务,而非投资于新的勘探,因此美国的页岩油总产量需要到2023年才能达到疫情前的水平,只有Enverus预测页岩油产量到明年12月即可恢复至疫情前的最高水平。

可以肯定的是,页岩油产量是出了名的难以预测。如果油价像最近的天然气那样快速上涨,生产商可能会在几个月内开发更多的油井。不过,由于供应链瓶颈和通货膨胀,在页岩区块钻探和完工的成本不断上升,这也可能改变目前的局面。

如果更多的上市页岩油公司收购私人生产商,就像今年早些时候先锋自然资源以64亿美元收购了DoublePoint Energy LLC那样,上市页岩油公司可能会限制勘探活动。根据媒体汇编的数据,由于投资者期望更多的整合,今年迄今为止,美国石油和天然气行业已有159宗并购交易,比2020年全年都多。

美国石油产量预计将强劲增长,但不足以令OPEC不安

美国石油产量预计将强劲增长,但不足以令OPEC不安不过,就目前而言,私人生产商似乎找到了一条畅通无阻的道路,OPEC或主要产油国几乎没有采取措施使它们的产量放缓。特拉维斯·惠特称:“资本是如此难以获得。但好在,我们在前进的路上得到了命运的一点眷顾。”