我们大家都知道,自从2020年9月19号开始,车险就进行了综合改革,之后车险产品结构发生了变化,在车险改革的变化之后,车险该怎样购买呢?到底需要买哪些险种呢?

今天轮谷就来跟朋友们说说,改革后的车险该怎样买,希望对大家有帮助哦!

改革后的车险,有哪些变化?

首先,轮谷还是简单说说,改革后的车险有哪些变化。

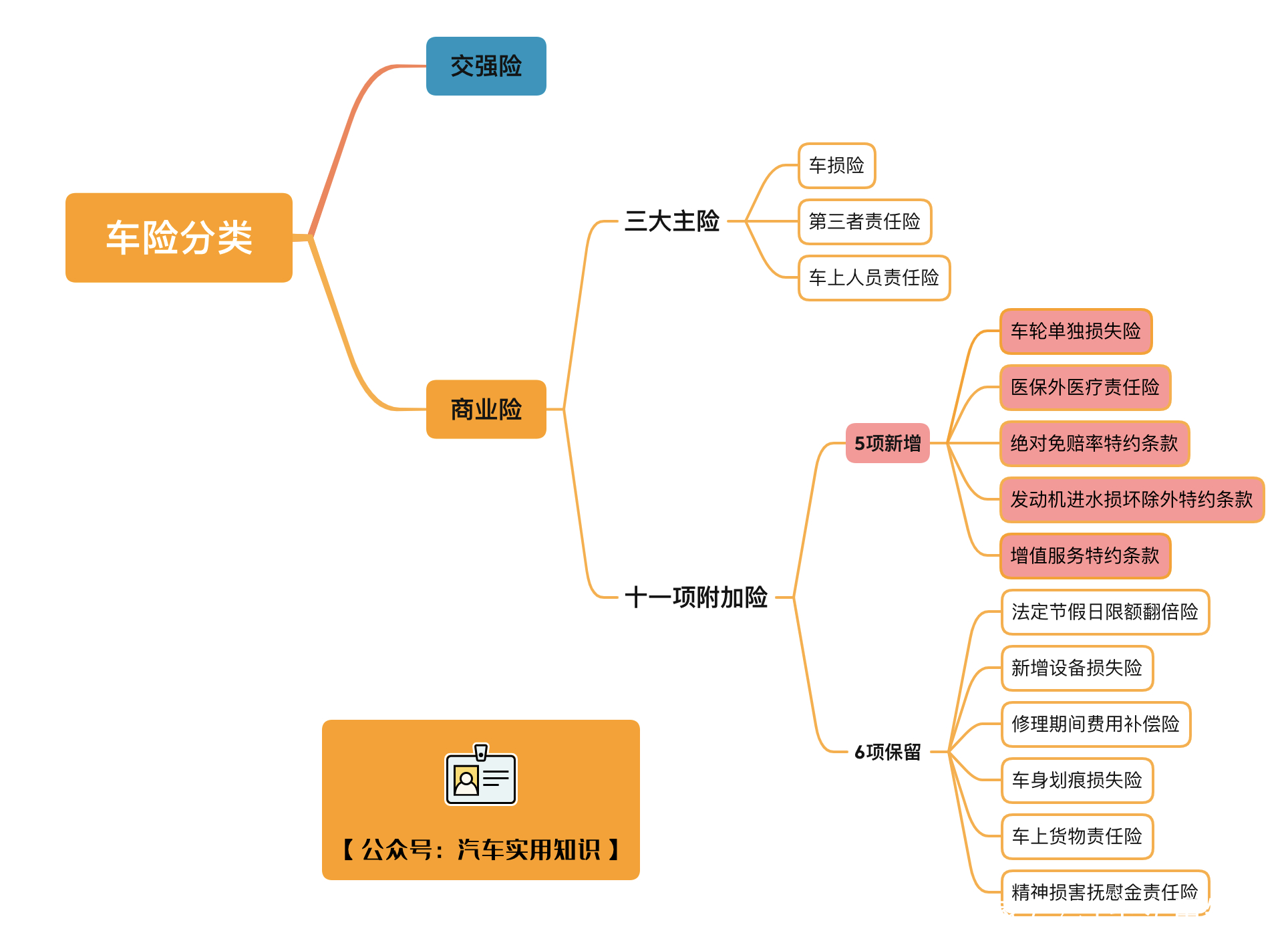

改革后,汽车保险还是包括两大类,即:交强险+商业险。而其中的商业险,又分为主险和附加险两部分,这个分类基本没啥变化。

交强险的变化在于,改革前的交强险保额比较低,最多赔付12.2万,而改革后保额提高到20万,这里轮谷直接放一张图进行说明,就不再赘述了。

那商业险的变化在于,将原来的12项附加险变更为现在的11项附加险,保留了原有的6项车险的基础上,新增了5项附加险。

新增的5项,即:车轮单独损失险、医保外医疗费用责任险、机动车增值服务特约条款、绝对免赔率特约条款、发动机进水损坏除外特约条款。

当然具体每一个险种是干嘛用的,这里轮谷不再赘述,感兴趣的朋友,可以直接去看我之前写的另一篇文章别再问车险包含哪些,都有什么作用了,这里都有!(收藏)

到底该怎样购买车险呢?

关于改革后的车险变化,轮谷就简单说上面这些,下面我们来直击主题,看看改革后的车险到底该如何购买。

1、交强险(必须购买)

交强险、交强险,那顾名思义就是强制保险,是必须要买的,如果你不买,被抓到了可是要罚款的。

2、车损险(推荐购买)

车险改革后,把很多附加险都包括到车损险里了,比如盗抢险、玻璃险、不计免赔险和车损无法找到第三方险,这些附加险在很多时候还是有用的。

3、第三者责任险(推荐购买)

三者险它是可以赔偿事故中对方财产、人员伤亡等损失的。

因此轮谷的建议是,大家得买最低50万起步,一线城市100万起步,并强烈推荐在经济条件允许的情况下,能买多高买多高!

4、车上人员责任险(看情况买)

它俗称座位险,是赔自己车上的乘员,自己车上乘员如果在事故中受伤了,是可以获得赔偿的。

因此,如果经常有人在乘坐你的车,或者节假日、下班之后打算去跑滴滴的朋友,轮谷建议你最好买个座位险。

5、其他十一项附加险(看情况买)

其他十一项附加险,大家可以根据自己的实际情况进行选择购买。

在十一个附加险中,轮谷觉得值得买的就是三个,即:法定节假日限额翻倍险和医保外医疗责任险,另外,发动机进水损坏除外特约条款,也可以根据自己的情况酌情考虑购买。

买了这个发动机进水损坏除外特约条款,那意思就是说:hi,保险公司大兄弟,把我车损险里面的涉水险给去掉,然后给我保费便宜点就好。

所以,如果你是生活在降水少的地区,可以考虑购买,而如果生活在南方降雨多的地方,就没必要买了。

轮谷总结:

总而言之,大家可以根据我上面说的这些,再结合自身情况,灵活搭配。

最后轮谷祝所有车主朋友:出行平安,诸事顺遂。

作者精选文章: