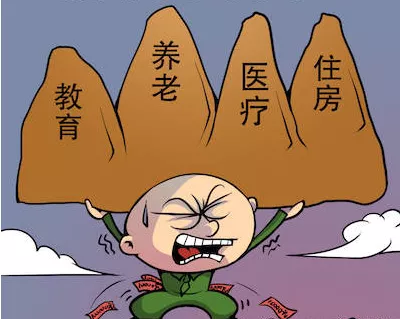

国家这几年频频出台各种针对“四座大山”的调整政策:

比如购房问题上提出“房住不炒”、限购政策不断加码;

养老问题上不断强调要打造养老保险第三支柱(养老保险三支柱是基本养老保险、企业年金和个人商业养老保险),今年2月明确要退出个人养老金制度;

医疗问题上推动医保政策不断进行惠民方向的调整;

今年更是在教育问题上大动干戈,严格执行“双减”政策……在这种种形势下,“四座大山”还存在吗?

2014年,我提出这“四座大山”时,就说过这是有鲜明时代特征的。

从上世纪90年代起,伴随着国家的教育改革、养老改革、住房货币化改革、医疗改革,这才产生了“四座大山”的调侃。

但近10年来,关于“四座大山”的政策也在不断调整、变化。

医疗

医疗这座“大山”的压力可能是几座“大山”里最难以估算的。因为人这一辈子会不会生怪病,会不会生重病,会不会生又怪又重的病……这些都是无法预测的,每一种情形对应的压力肯定不一样。不过可以直观感受到,这些年我们的医疗保障政策真的变化很大,特别是在基本医疗保障上,已经能覆盖到大部分情况的需求。

以广州为例,一个在职员工每年由城乡居民医保年度统筹基金支付的金额最高可以去到281760元,同时还可以享受大病保险待遇。就是说,如果得了大病,基本医疗费用中属于个人自付医疗费用可以由大病保险资金支付,最高支付限额可以去到40万元;如果你是连续参保2年及以上的参保人,年度最高支付限额再多5万元。医保对大病的保障,差不多可以覆盖到70万元左右的支出,这真是很大的实惠。

还有各地争相推出的“惠民保”“穗岁康”之类的业务,价格便宜,不设投保年龄、身体状况限制(当然可能有起付线比较高等条件的限制)……这些都是由国家扛起了医疗保底压力的举措。

从去年开始,我的文章里就不断提到,医疗靠政府,普通人一定要利用好。

总体上,现在的医保政策,还是解决了相当多人的医疗保障问题的。

当然,如果预算充足,医保+商业保险还是最优选择。条件允许,做提升式补充,条件差点,做插缝式补充,这些都不会耗费太多成本造成很大压力。

如果现在还用夸大医疗压力、贩卖医疗焦虑的方式,做商业保险的营销卖点,其实是有点out了。

目前国家医保系统中唯一不能提供帮助的部分,就是如果家庭经济支柱遭遇疾病,家庭收入会失去保障。所以只能提前买重疾险,补上漏洞。

“医疗大山”的压力,近年已经肉眼可见地降低了许多。

教育

教育对我们这一代父母来说,可能是心中最难解的结了。特别是最近以来的强力落实“双减”政策,对于已经习惯被钱包驱动的家长来说,估计会需要相当长一段适应期。

从上世纪90年代开始的教育体制改革,首先是从高等教育开始的,上大学要收费了,学费还越来越贵。

随后进行的一系列教育产业化的尝试,开始把收费目标向低龄段转移,初等教育也开始涨价。不仅出现了义务教育阶段要交很贵学费的民办名校,还出现了为进入好学校配套而生的教辅产业。

如今落实“双减”,首先砍掉的就是这些教辅产业,然后开始整顿名校办民校……

大家可以看出来,减压只针对义务教育阶段,而不是高等教育阶段。高等教育阶段需要投入的资源只会多不会少,需要我们把更多资源留到高等教育阶段。这和我们给很多家庭进行教育金规划的理念是一致的。

家长经过了之前学科教育“打鸡血”式的投入后,在减负的阶段可能会出现“你不让我补点什么我就不舒服”的感觉,接下来可能会出现孩子转投素质教育怀抱的热潮。

据说上个周末,各种素质教育的兴趣班都爆了。

我一朋友的孩子在上篮球班,之前每次课都只有八九个小朋友,上周末一下来了20多个小朋友上课,一问,都是从什么英语班数学班退费后转过来的。

许多机构也看到了商机,听说现在不少都在酝酿涨价。

所以短期内,“双减”可能的确减了学科教育的负,但其实孩子和家长的负担并没有减轻——孩子可能被送去学更多素质教育的课程,家长又得为这个支出买单,甚至有些机构趁机抬价。

从长远来看,国家不会让这种素质教育补习任性泛滥的事情发生,前车之鉴在那儿呢。如果素质教育也被资本侵蚀了,国家肯定会出手纠偏。

我建议家长,不要沿用以前投入学科教育的那种鸡血态度,素质教育有针对性地适当投入就够了,用好平价资源免费资源,毕竟在素质教育领域,天赋才是最重要的因素。

如果有粉丝是从事素质教育行业的,也不要想着市场机会来了,抓紧引入资本进行大规模扩张。还是那句话,稳扎稳打,按市场真实需求来,不要被资本泡沫冲昏头。

在这一波政策调整下,家长背负的“教育大山”不见得会变小。

不过我们要清楚一件事:

国家现在引导的是把教育目标拉远,不要每一步都盯着脚底下走得那么紧张局促,而是让大家抬起头看看远处,寻找长远的目标,用眼前的时间去观察规划孩子未来的方向,而不是急匆匆赶路却不知道要走向哪里。

只要目标清晰,再远的路都会有奔头,所以要留有余地留着后劲。

住房

上世纪90年代的货币分房或者说住房货币化改革,可以说是中国改革进程中的神秘动力源。中国经济的发展中,不知道有多少行业是因为房地产业的蓬勃带动起来的,许多普通人改变命运的创业第一桶金可能也多多少少跟房地产业有关,但是我们今天要问问自己,所谓住房这座“大山”,到底是一种客观需求上的压力,还是纯粹主观上“我觉得我要有”的压力呢?

我们中国人,骨子里对房产这种东西有种执念,比如农村必须要给孩子造房子才能娶媳妇儿。到了改革开放这些年,因为经济发展的需要,把房地产放到了一个动力源的位置上,更是对社会氛围推波助澜,在社会上形成了一种“房地产教”的信仰,无论说什么经济问题,最后都可以用买房来解决;没有什么事不是用一套房可以解决的,如果不能,那就来两套房。

最可怕的是这个“房地产教”信徒众多,他们对房子的态度既传统又现代,既有理性又充满了情感,非常难说服。

不过国家已经从全民的利益出发意识到,房地产单一行业占整个国民经济的份额太大,最终会导致整个经济的泡沫化,因为所有成长的部分全部变成了固化的砖头,不易流动,最后整个社会会趋于衰竭。这才有了各种对楼市的限购限价政策。

未来房地产到底在多大程度上,还在影响着我们每个家庭的幸福感呢?

对于一个四口之家的核心家庭来说,拥有一套房子刚刚好,非要购买两套以上,除了特别有钱,只要投入买房的钱会影响家庭其他主要财务指标,就是没有必要的,势必会影响幸福感体验。

但是现在感觉城市里面无论阶层,只要在城市立足,两套房子是梦想的起步阶段。

实际上,对于中国大多数人来说,房子在居住层面的需求早就得到满足了,更多的压力其实来自于“要拥有更多”的主观需求。

放弃拥有多套房产的执念,自然就不会有那么强烈的被压迫感。

最近接触到一些城市中产家庭,虽然学历很高,但对于房子的看法却是既传统又现代。

传统在于,希望每个孩子都能有一套房;“现代”在于,觉得不买房怎么能战胜通胀呢?他们把资产的概念被缩减成“房产”,却对目前房地产的血雨腥风充耳不闻。

他们的家庭财务始终捉襟见肘,就不足为奇了。

房住不炒,反正教育和房子在慢慢脱钩,放弃必须买房,必须两套房的“主观”执念,购房这座大山的压力,自然骤减。

养老

养老是“四座大山”里最难撬动的一座大山。养老问题说到底其实是个代际矛盾问题。

我们这一代努力工作,交足额的社保养老基金,支撑了现在退休的老人年年都退休金涨价;等我们退休时,是靠现在这一代孩子交养老基金才能撑起我们的退休金大池的。

如果出生的孩子变少,就难以支撑这个社保养老体系。鼓励生育,出台放开三孩政策,也直接佐证了这一点。

养老是一个长期负担问题 ,持续的周期特别长,而且人口结构问题也不是能一调整就立竿见影的——政策虽然鼓励生孩子,但不一定大家都能听进去,光靠鼓励生育并不确定就能解决养老体系的矛盾。

近几年,国家对已经退休的人在社保养老金方面的待遇每年都在提升,但是同时也不断地通过官方、非官方的渠道,一直在警示未来的社保养老金有可能遭遇的困境:靠目前人类所发明的各种国家的现有养老制度,难以维持如此庞大的人群的养老支出。

今年开始,国家在不同的场合,不断强调要打造养老保险第三支柱(养老保险三支柱是基本养老保险、企业年金和个人商业养老保险),提出建立个人养老金制度,就等于已经明确地说,养老还是要靠大家自己了。

我们这一代人很可能会是我们国家历史上面临养老问题最突出的一代人,而养老也是我们这代人面临的“四座大山”中唯一必须当下马上就应该开始投入予以解决的最重大的事项。

我有时会调侃,我们这一代,简直就是最有觉悟的一代:努力学习、努力工作,孝顺父母,还要“难为”自己——子女无须为我养老,我自己解决。

你觉得以下3点,哪一点更靠谱呢:

第一,指望适龄人群愿意生三胎,提高生育率,未来劳动力人口不减少;

第二,指望年轻人不要躺平,马上精神抖擞地投入工作,像我们一样;

第三,自己补充存养老金,自己面对长寿风险,解决个人养老问题。

还是靠自己最靠谱吧?!

短短七八年,人生“四座大山”虽然还在,但已经渐渐消解,但这四件事依旧是我们人生中最重要的事情,按照轻重缓急重新排序,我们需要重新安排自己的资源:

医疗靠国家

教育需智慧

房住不宜炒

养老最难啃