揭秘保险金字塔

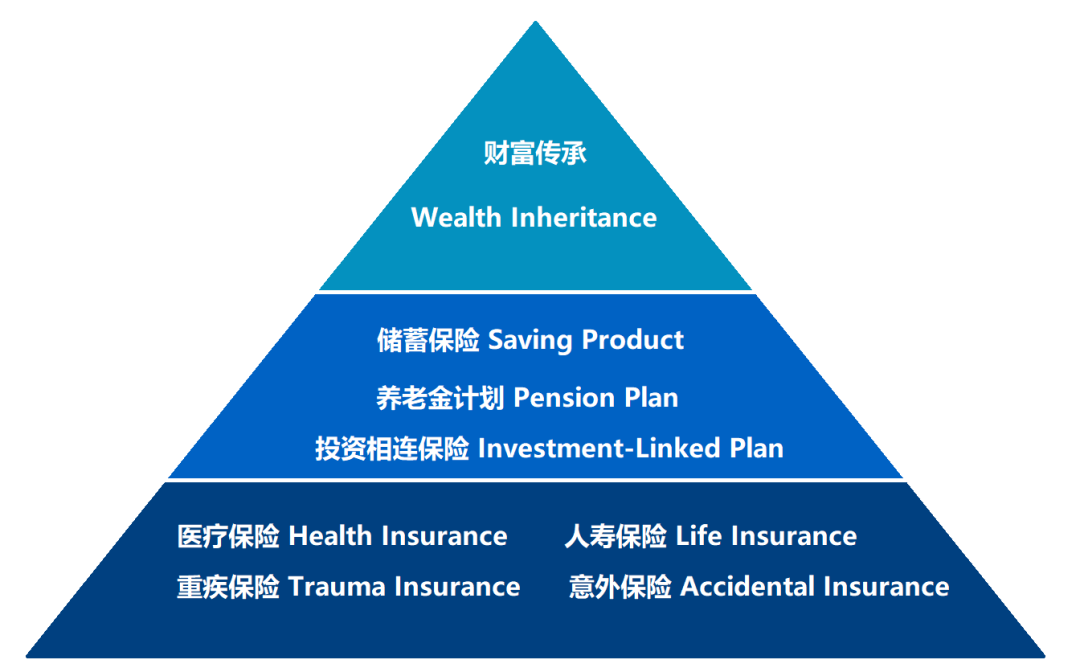

财富管理金字塔

一些家庭在财务规划的初始阶段往往是首先买房、买股票、买理财产品,然后在经济收入增加,手有余钱之后才逐渐考虑保险的事宜。在特殊的机遇和时机下,这样做是合理和进取的。但是,凭借侥幸心理忽略风险管控,长周期角度看却并不是普遍适宜的做法。

无论对于个人还是家庭来说,首要的事情是-【风险管理】。若地基随时漏水、松土,又如何指望建高楼?

家庭的财务就好比建楼,首要的是打地基,防风险。只有有了稳健的财务基础,才可以尽情发挥,经得起风雨考验。而在这个学术领域中,最被广为接纳的就是上文中的财富管理金字塔,风险管理最为基础也是基数较大的一部分。在保险业中,运用理财金字塔的概念,延伸出保险金字塔:

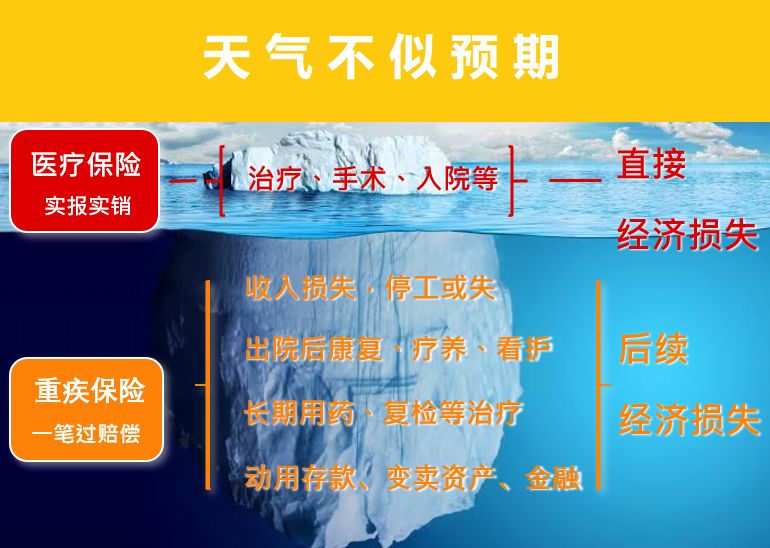

重疾保险是转移一个人不幸患上重疾的财务风险。在不幸发生时,被保人可以获得一笔过的约定保额赔款。重疾保险的设计理念不同于实报实销的医疗保险,其着重的是为被保人提供一大笔现金流,用于弥补各类生活周边的损失。除了可以用于医疗,还往往用于弥补工资损失、偿还贷款、用于生活开支、子女用度等等。不至于让一个家庭的现金流和经济瞬间崩溃。

选择重疾险保额的时候,选择5倍的年收入较为合理。根据医学统计,一个人罹患重疾之后,需要3-5年康复疗养的时间,以恢复到疾病前的身体状况。

很多家庭出于“经济”的角度,首先为孩子购买重疾保险。孩子的重疾险虽然必不可少,不过并不推荐家长们这么做,因为只有先保障好我们自己,才能为孩子撑起一片天。

医疗保险是实报实销的保险,主要是由社保和商业医保两部分构成。社保是基础,而为了打破诸多限制,大家往往购买商业医疗保险来扩充自己的保障范围和保障额度,是重疾保险有益的补充。

并不是所有的保险产品都是给自己使用的,有些是买给所爱之人的。如高额赔付的意外险(身故高残)和定期寿险,因为这些产品要用到的时候,可能人都不在了,留下的是对家人的责任与爱!

定期寿险保费便宜、保额高,杠杆大。简单而言,定期寿险就是在被保险人不幸早亡或全残的情况下,由保险公司支付保险金给被保险人的家人或指定的受益人。

综上这些保险计划,都是保险金字塔的最重要底层地基。

对于一个家庭而言,年金保险主要负责教育金和养老保障两个方面,这部分资金用来做长期持有的资产,并在保值的基础上,要尽可能稳定地增值。

那怎样能使这笔钱可以保留的时间最长,以达到持续最大增值的可能呢?建议是将保单放在孩子的名下,生效一定的年份后,无论是大人拿来做养老还是孩子出国留学读书,都可以源源不断的从这个账户里拿收钱。就好比春天播下的种子,秋天可以收获源源不断的果实,还不用自己花时间和精力去打理。

储蓄型终身寿险保额每年复利增值,一辈子增值,让不确定的未来有了确定的收益;可以私人定制在人生的不同阶段领取合适的费用用于子女教育、婚嫁、创业、养老和传承等;寿险的归属性最强、争议最少,给付更加确定和安全。它可以帮助每一个中产和高净值家庭更好、更稳健地管理好现金类资产,达到我们家庭财富有序、有效、安全传承的这一终极目标!

分散投资,长期投资的本质不是为了获得收益而是对抗未来长周期内的不确定性。