本文来源:时代财经 作者:周梦梅

美联储降息预期再度走强,黄金也开启上涨模式。

7月以来,黄金再次走出上涨行情。Wind数据显示,截至7月15日(盘中),伦敦金(XAU)月内涨幅已近4%。

5月下旬后,黄金出现一波回调,但6月中旬至今则逐渐收复。7月15日盘中,伦敦金最高报565.08元/克,距离5月创下的历史新高569.48元/克,只差“临门一脚”。

黄金价格上涨与美联储降息预期重燃有一定关系。近日,美国6月CPI数据出炉,美国通胀全面降温,引发市场对于美联储降息预期。

“通胀报告发布之后,市场对于美联储降息的押注正在加大”,前海开源基金首席经济学家杨德龙对时代财经表示,“根据芝加哥商品交易所利率观察工具FedWatch显示,投资者认为美联储在9月议息会议上降息25个基点的概率上升至92.7%。美联储结束加息周期,大概率在9月份开启首次降息,这对于全球资本市场都会形成比较大的影响。”

美联储降息预期利好黄金?

5月下旬至6月上旬,黄金经历了一波回调行情。以伦敦金(XAU)实物黄金为例,从5月20日的高点569.48元/克跌至6月7日的532.81元/克,最大回撤达到6.44%。

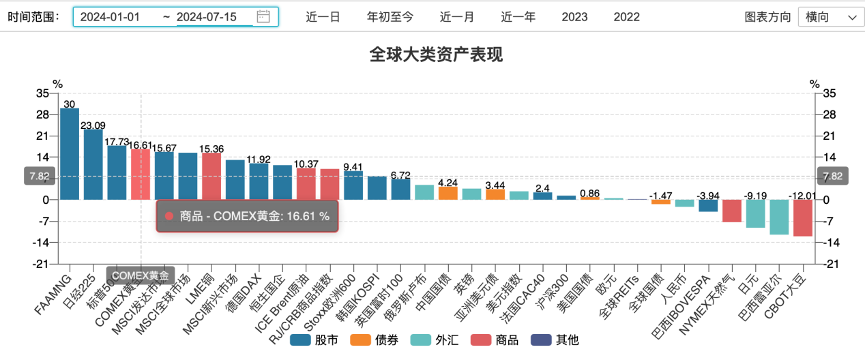

不过年内来看,黄金的整体表现相当不错。据Wind数据,截至7月15日,COMEX黄金年内涨幅为16.61%,在全球各大类资产表现中排在第4名,其表现仅次于FMAAMNG指数(脸书、微软、苹果、谷歌、亚马逊等科技龙头股)、日经225指数、标普500指数。

数据来源:Wind

数据来源:Wind

近期美联储降息预期升温,或将进一步利好黄金走势。

杨德龙告诉时代财经,“6月黄金出现了一轮调整,主要是对之前涨幅过快的一个修正。实际上黄金长期上涨逻辑并未改变,我们认为黄金下半年的走势,大概率还是震荡上行。如果9月份美联储降息预期兑现,预计黄金价格可能会挑战前期高点。”

“中长期来看,黄金易涨难跌,作为避险资产和央行购金的逻辑并未改变。”中银香港在《2024年市场展望与投资策略(7月)》中指出,一方面,美国赤字率的提升以及风险事件的扰动可能会继续支撑黄金的需求,尽管中国人民银行配置黄金存在一个从启动到加速、最终停滞的规律,但其他新兴市场国家央行的买盘可能会介入,且当下SPDR黄金(全球最大黄金ETF基金)持仓量并不高,若后续实际利率回落,其或为重要的边际定价因子。另一方面,美联储逐渐转向降息仍是较大机会事件,从近期各项指标看,美国经济走弱的特征明显。

光大银行金融市场部研究员周茂华对时代财经表示,美联储降息周期对黄金偏利好,主要是美联储降低利率,有助于提升黄金作为无息资产的吸引力。同时,黄金以美元定价,与美元具有跷跷板效应,美元涨则黄金跌。美联储降息周期伴随弱势美元,黄金价格表现则会更优。

不过周茂华也提醒,受粘性通胀影响,美联储预计在较长时间维持限制性利率,美债供需失衡问题挥之不去,都可能拖累黄金价格。

印度央行接力,成为购金大户

长远来看,央行的买盘是金价上涨的主要推动力之一。

“全球金融危机后,新兴市场央行开始增持黄金,2022年后这一过程大幅加速,央行购金占全球黄金需求比例从此前的一成左右跳升至四分之一,且带动其他投资需求,成为消费外黄金需求变化的主导力量。”华泰证券在今年5月一份研报中指出。

近年来,购金的央行主要集中在亚洲国家。

根据中金公司统计,2022年以来,全球央行黄金储备累计增加前五的国家分别为中国、土耳其、波兰、新加坡和印度,累计增持超过700吨,占近两年全球央行黄金储备增量的84%。

世界黄金协会的数据也显示,2024年一季度,全球央行净购金量达290吨,刷新季度购金量历史新高,其中土耳其央行、中国央行和印度央行为购金前三名。

中国央行最近几个月的购金步伐有所放缓。7月7日,国家外汇管理局更新官方储备资产显示,2024年6月,中国官方黄金储备为7280万盎司,与前两个月持平。此前2022年11月~2024年4月,中国央行连续18个月增持黄金。

值得注意的是,年内来看,印度央行的黄金净购买量已超过中国央行。

根据印度央行每周数据的计算,其6月份增储黄金超过9吨,创2022年7月以来最高水平。同时,印度央行今年年内的黄金储备已增加37吨,合计达到841吨。

据国家外汇管理局公布的数据,截至2023年12月末,我国黄金储备规模为7187万盎司。年内来看,截至6月末,我国央行黄金储备较去年年末增加93万盎司,约合26.37吨。

各国央行购金的趋势或将持续。

据世界黄金协会2024年6月的调查,一半以上(57%)的受访发达经济体央行认为,五年后黄金在其总储备中所占比例将会提高,这一数字相比2023年(38%)有显著增长。

世界黄金协会也提示风险,黄金的前景并非全然一片光明,若央行购金需求大幅下降或大批亚洲投资者获利回吐,都有可能影响黄金表现。