人口加速老龄化,劳动力萎缩,正给韩国经济带来重重挑战。美银亚洲经济学家Helene Qiao、Ting Him Ho等人在最新发布的报告中指出,韩国人口结构变化的趋势不容乐观,持续老龄化和低生育率将极大拖累韩国经济增长。

韩国将成为日本之后第二个人口自然减少的发达国家

分析师们认为,韩国正步入一个人口快速老龄化的新时期:

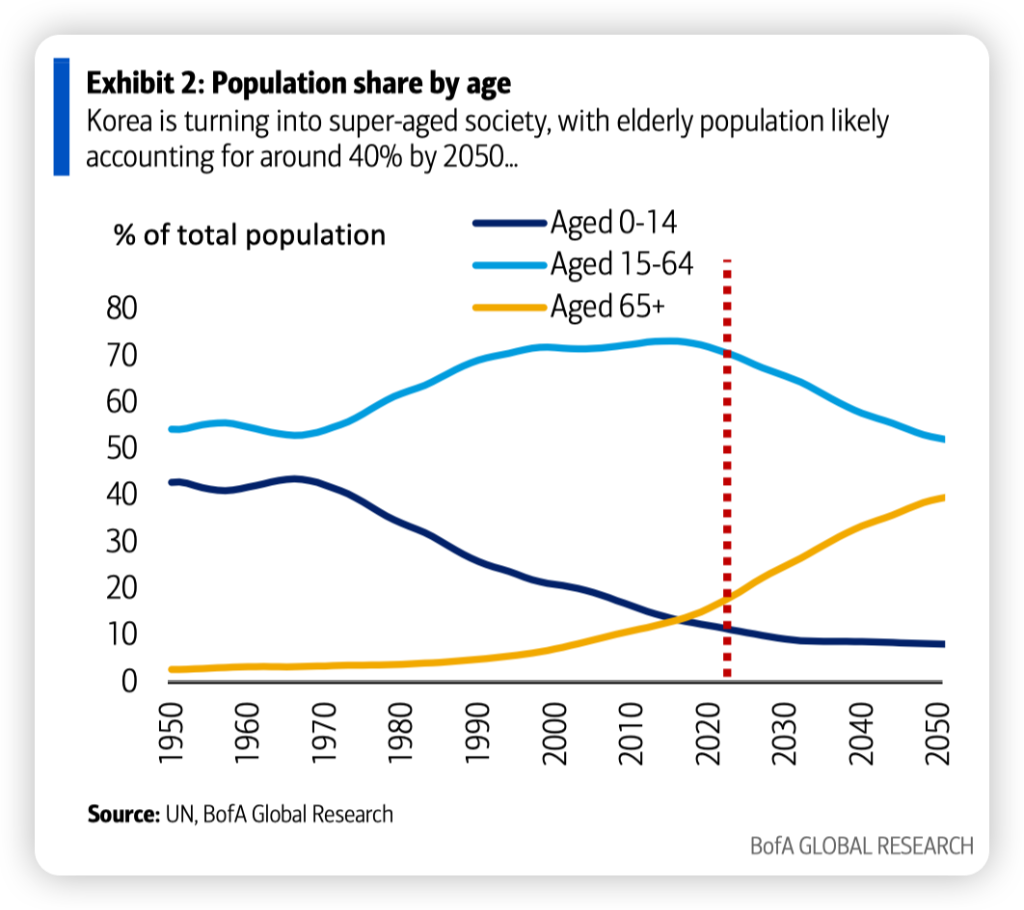

根据联合国人口数据,韩国65岁及以上人口占比从2000年的7.1%上升至2020年的15.8%,而到2030年和2050年,这一比例将分别达到25%和39%。与此同时,作为主要劳动力来源的15-64岁人口比重也将从目前的72%下降至2050年的52%。

报告指出,该趋势将使韩国的总抚养比率 (非工作年龄人口与工作年龄人口的比率) 从当前的0.4攀升至2050年约0.9。即差不多每位成人要抚养一位老人/孩子。

分析师们写道:

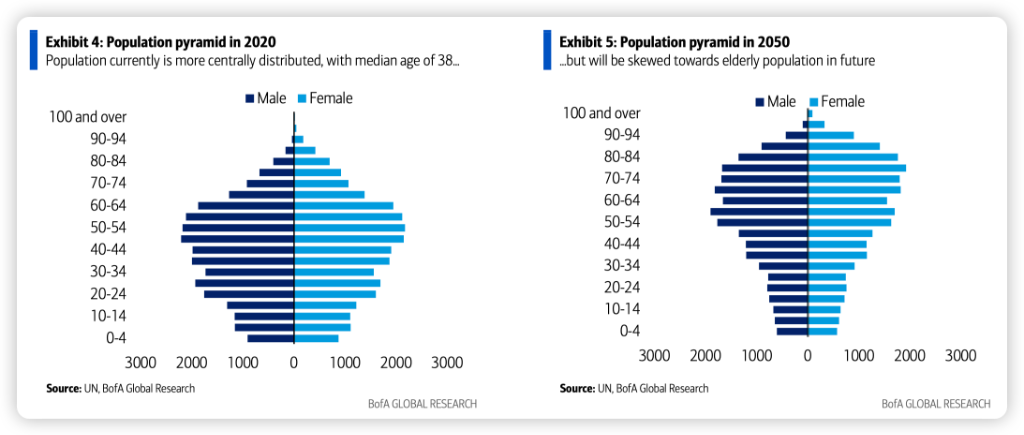

人口金字塔展示出一种根本性转变正在到来,现阶段人口主要分布在工作年龄组,但未来可能会越来越向老年人口倾斜。

美银相信,如果生育率继续走低,韩国很快将走上人口自然减少的轨道:

韩国的总人口也可能已经到了一个转折点。根据联合国和韩国统计局的预测,韩国人口已经达到顶峰(目前为5180万人),如果生育率不能显著提高,到2030年将缓慢下降到5120万人,到2050年将下降到4700万人左右。这使韩国成为继日本之后第二个人口自然减少的发达经济体。

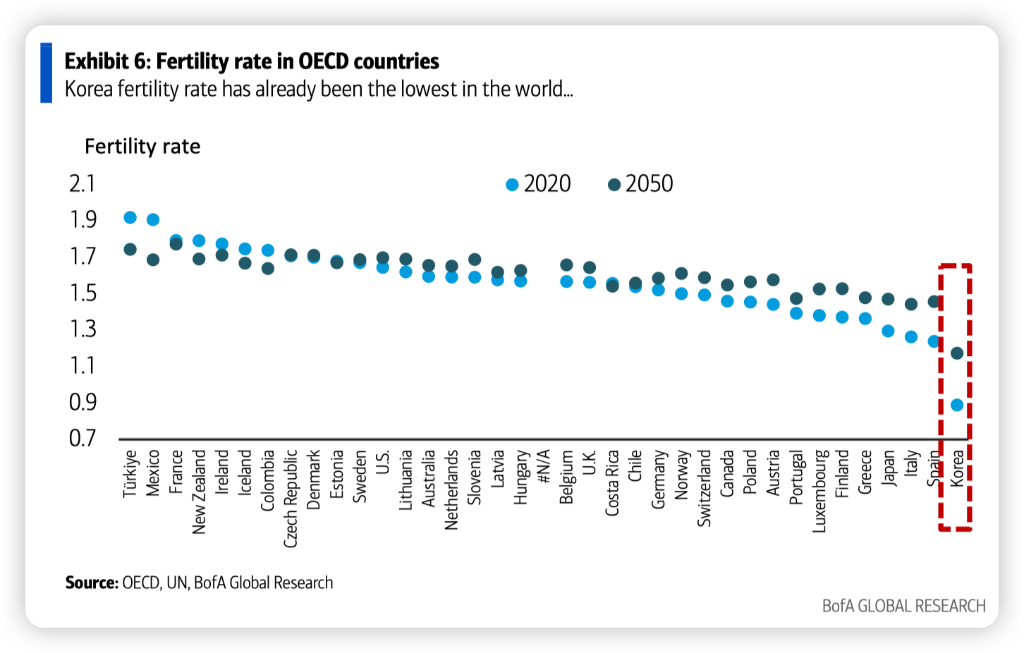

低生育率和预期寿命延长是导致总人口数量下降的主因。分析师认为:

与大多数发达经济体类似,韩国不仅生育率极低,且预期寿命极长。2023年,韩国的生育率仅为0.72,是全球最低水平。同时,韩国人均寿命预期排在世界前列,仅次于日本和澳大利亚。未来十年,随着医疗保健服务的改善和人均GDP的提高,预期寿命有望继续提高,而生育率虽然有望提高,但仍可能远低于更替率(2.1)。

劳动力短缺拖累下,韩国潜在经济增长率将在下个十年降至1%

这种人口结构的变化将对韩国经济产生深远影响。美银预计,劳动力短缺将成为主要拖累因素:

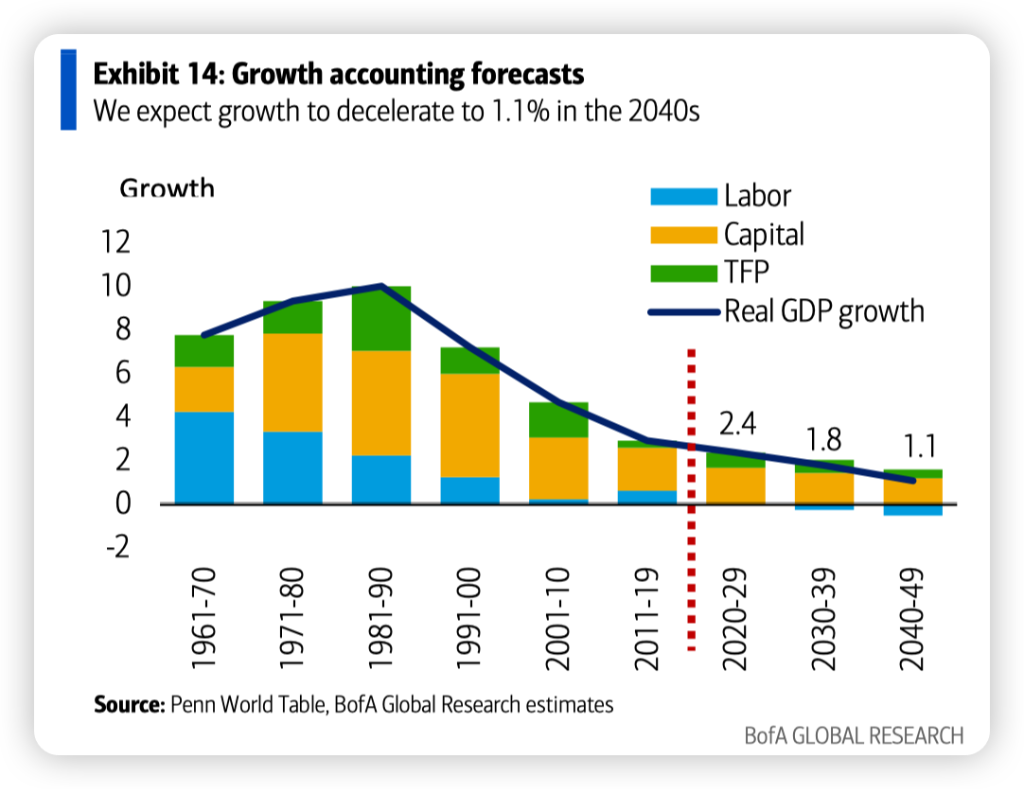

如果假设各年龄段的劳动参与率保持不变,我们预计从2025年开始就会看到劳动供给下降,之后的下降速度将超过总人口的下降速度。到2030年后,劳工短缺拖累GDP增长的幅度将更为严重。

我们预计2020年代GDP增长率将放缓至2.4%,2030年代为1.8%,2040年代为1.1%。我们预计劳动力供应将在 2030 年代和2040年代分别拖累整体增长0.3个百分点和0.5个百分点,而资本投入和全要素生产率增长将成为增长的两大动力。2050年以后的增长轨迹可能更具挑战性。

与此同时,资本积累仍将是推动经济增长的主要动力。报告指出,过去几十年里,资本投入一直是韩国经济增长的引擎,在2011-2019年期间,资本投入贡献了2.0个百分点GDP的增长。

为应对严峻的人口挑战,韩国政府已采取行动。报告指出,政府在关键领域大举投资研发,以保持全球竞争力;同时推动劳动力市场灵活性和鼓励移民,以缓解劳动力短缺。

然而,尽管上述政策或许能有所作为,分析师预计,韩国经济增长前景仍然黯淡。美银认为劳动力短缺将在未来20年内持续拖累韩国GDP增长。综合考虑资本投资、全要素生产率增长下降以及劳动力减少的影响,分析师预计,从2030年起,韩国潜在经济增长率将降至1%左右:

1) 人口老龄化,生育率低:人口结构的变化不仅直接导致劳动力供应下降,而且间接抑制了生产率的增长。在生产方面,老年工人的比例会增加,他们的生产率往往低于青年和壮年工人,这可能是由于他们对技术创新的适应能力、体力和认知能力较低。在生育率下降的情况下,未来几十年的情况甚至会更糟,因为壮年劳动力的比例会以更快的速度下降。在消费方面,人口老龄化导致对社会服务的需求增加,而韩国的社会服务一直在扩大,与其他行业相比,这一行业的生产率往往较低。

2) 服务业生产率较低:在韩国,服务业(占国内生产总值的比重)一直在上升,而制造业的比重却在下降。虽然这一转变与大多数经济体的经验一致,但在经合组织国家中,韩国的服务业生产率(与制造业相比)是最低的。这可能是由于该部门的结构造成的,它偏向于平均生产率较低的小型企业。

3) 创新和研发生产力放缓:虽然韩国在研发方面仍有大量投资,特别是在半导体行业和其他关键制造部门,但这些投资的整体生产率却在下降。

人口变迁除了影响国内经济,还将改变韩国的国际收支格局。养老金等可能会为追求更高收益而加大海外投资力度,企业也将积极寻求境外投资和并购机会,持续的资本外流会对韩元汇率形成贬值压力:

把这些变化综合起来,这些流动代表着对本币需求减弱、对外币需求增强,意味着韩元在较长时期内将面临结构性贬值压力。

本文来自华尔街见闻,欢迎下载APP查看更多