有用

有用

来源:天下财道社

文|孙曼 出品|天下财道

眼巴巴的盼望中,这家险企增资计划终于有了新进展。

5月22日,都邦财险公告称,通过了《关于对公司增资扩股事项进行调整的议案》,6位股东将向公司合计增资2亿多元,公司注册资本将由27亿元增至29亿多,增资事项尚待监管核准。

能获得股东增资固然是好事,但引人关注的是,此次增资金额比原计划缩水一半。

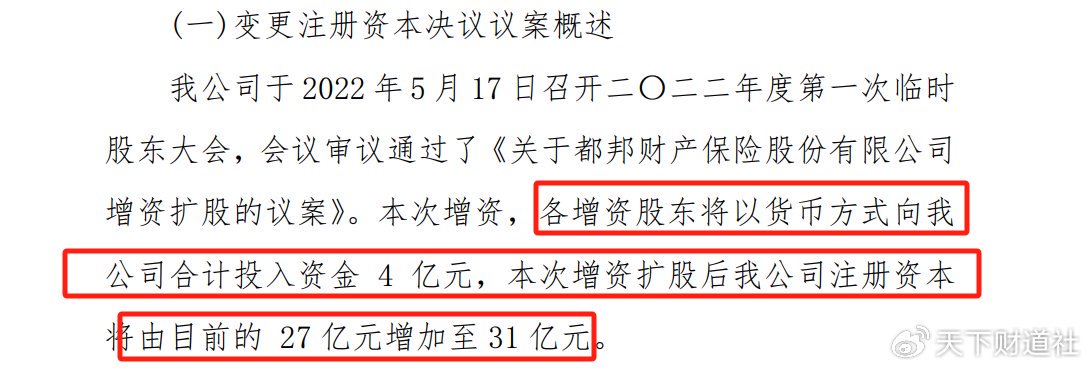

2022年5月底,都邦财险曾发布公告,股东们将向公司增资4亿元。

公告还显示,都邦财险14家股东中有9家公司原计划参与增资,现在看来,已有3家股东最终退出增资计划。

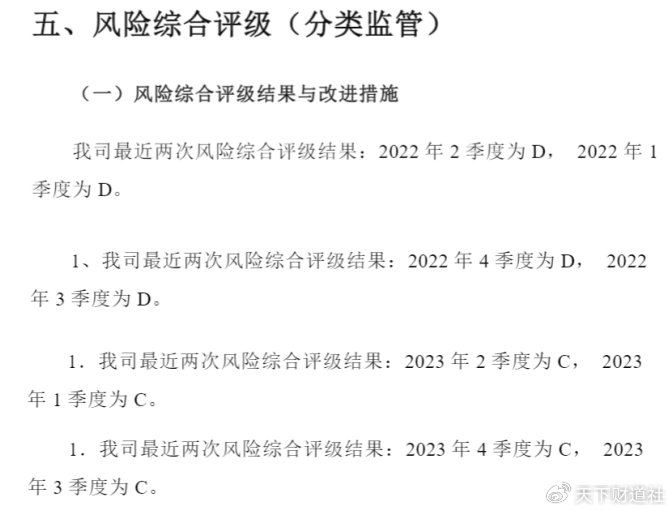

公开信息还显示,都邦财险已连续四个季度风险综合评级为C级。

这是股东增资不积极的原因吗?都邦财险现在还面临哪些问题?

偿付能力不足

都邦财险全称是都邦财产保险股份有限公司,成立于2005年,注册资本为27亿元,业务涵盖机动车辆保险、财产损失险、责任保险、信用保险等多个领域。目前共有14家股东,其中6家有国企背景。

2024年一季度偿付能力报告显示,都邦财险核心/综合偿付能力充足率为122%,虽高于100%的监管红线,但2023年四个季度风险综合评级均为C,按照监管要求,属于偿付能力不达标。

都邦财险在2019年以前的偿付能力还算稳定,偿付能力充足率很长一段时间保持在200%附近,但2020年以来,其偿付能力开始下降,从2020年一季度的209%逐步下滑至2024年一季度的122%。

其实,都邦财险在2022年一季度之前曾长期保持B级别及以上的风险综合评级。

转折发生在2022年1季度,都邦财险风险综合评级由2021年四季度的B级降为D级,此后三个季度连续被评为D级,2023年四个季度风险综合评级则均为C级。

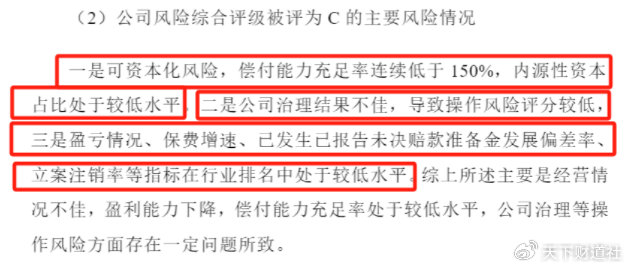

都邦财险承认,导致风险综合评级下降的主因是:经营情况不佳,盈利能力下降,偿付能力充足率处于较低水平,公司治理等方面也存在问题。

盈利之路曲折

都邦财险亟待破解偿付能力难题,以增资提升实际资本当然是最直接的解决办法,但提升盈利能力才是改善偿付能力的根本之道。

然而,都邦财险的盈利之路却很曲折。

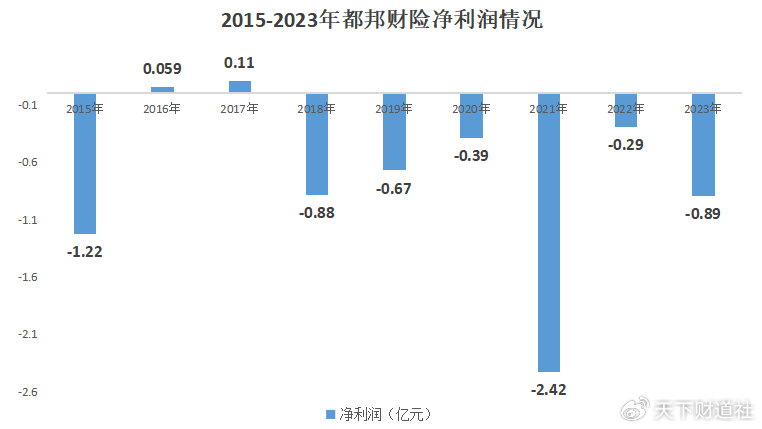

都邦财险前期表现还不错,2010年-2014年,连续五年盈利。

可惜,好日子没能持续下去,2015年都邦财险亏损超1亿元,2016年和2017年只取得微利。2018年又亏了近1个亿。

而且,从2018年起连亏6年,累计亏损近5亿元。

总的来看,都邦财险开业近20年了,居然没赚到钱。

连续亏损的主因首先是保费增长乏力。

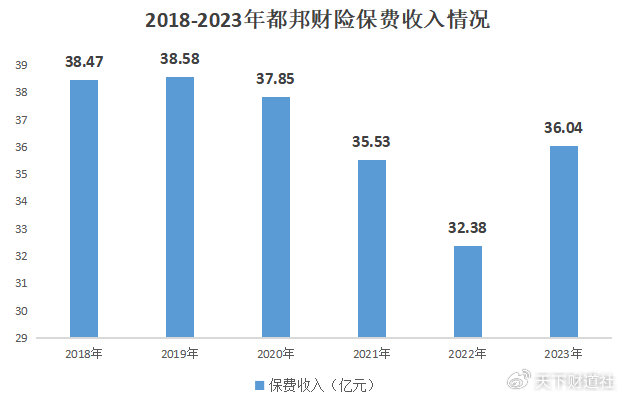

从2018年到2023年,都邦财险保费收入始终未能突破40亿,2022年更是出现明显下降,同比跌幅接近9%。

为什么保费规模始终上不去呢?

这主要跟都邦财险的保费结构有关。车险占据了都邦财险整个业务的大头,约七成左右。

这也构成了都邦财险亏损的第二个原因,2018年到2023年其车险业务造成的亏损超13亿元。

车险业务为何亏损严重?

这就不得不提到车险综合改革,自2020年9月19日起,中国银保监会出台的《关于实施车险综合改革的指导意见》正式实施,交强险责任限额和费率浮动方案、商业险产品与条款结构等均发生变化。

有业内人士分析,随着改革推进,车险行业下调保费及手续费率,导致部分险企保费规模下降,进而导致承保亏损,另一方面,保险责任限额上升,中小险企承保端的理赔风控能力面临挑战。

面对车险业务压力,都邦保险也在谋求转型,曾多次表示要加大非车险业务发展力度,提升非车险业务权重。

但转型谈何容易,在都邦财险2024年一季度签单保费中,车险签单保费占比71%,仍处于很高水平。

治理难题待解

不仅是偿付能力不足、业务难以盈利,都邦财险同时还面临着较为严重的内部治理问题。

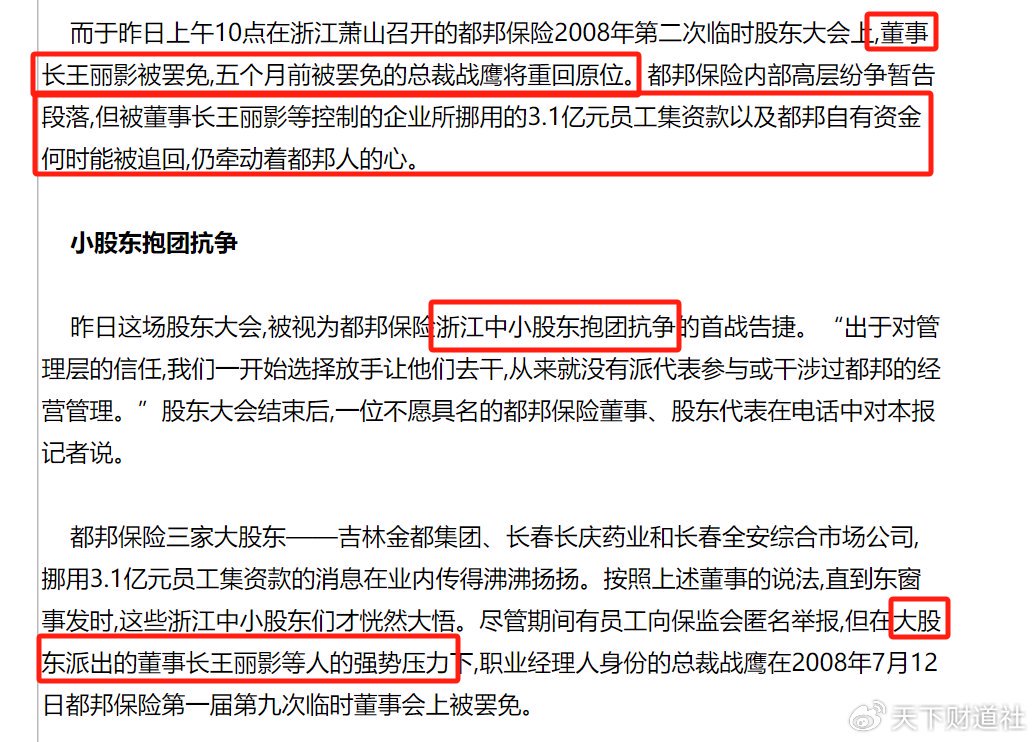

2008年,第一任董事长王丽影和总裁战鹰内斗,员工股被爆非法挪用,最终以战鹰入狱告终。

2012年,都邦财险迎来第二任董事长刘德江,两年不到刘德江突然辞任。

2018年,刘德江因涉贪污窝案被查,在出庭受审时突发心脏病去世。除刘德江以外,都邦财险原纪委书记刘文彬、原副总裁张树华和张汉虎亦涉此案。

近10年,都邦财险主要负责人也是更迭频繁,犹如“走马灯”。

2015年,宗国富担任新任董事长仅11个月便离任,2016年1月郑国如当选董事长一职,2022年由齐贵祥接班。

2020年年中,原泰山保险总裁纪律以临时负责人身份加盟都邦财险,次年初获批出任都邦财险总裁,但不到一年就离任。

都邦财险总裁一职至今仍然空缺,由副总裁郁辉兼任临时负责人,常务副总高继先兼董秘、首席投资官。

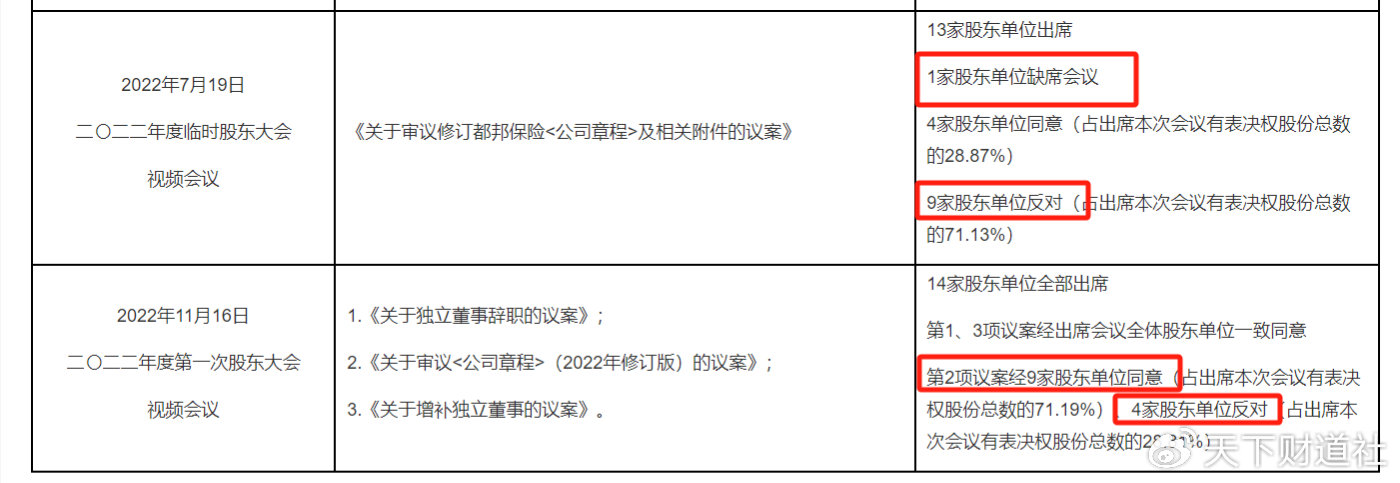

股东方之间也有矛盾,从都邦财险披露的近三年股东大会主要决议来看,有股东单位多次缺席会议,在表决相关议案时,时常有股东投下反对票或弃权票,甚至曾出现14家股东中有9家投反对票的情况。

内部治理问题必然会影响到公司正常发展,2023年至今,都邦财险在开展业务过程中多次遭受监管部门处罚,处罚原因包括跨省承保异地车辆、虚列业务费用、编制虚假财务信息等。

根据中国执行信息公开网数据,2024年以来,都邦保险及其分支公司已被法院列为被执行人达14次,遍及广东、广西、江苏、山东、河北、河南、内蒙、吉林、黑龙江等地。

根据天眼查数据,都邦财险自身及周边风险高达8万项。

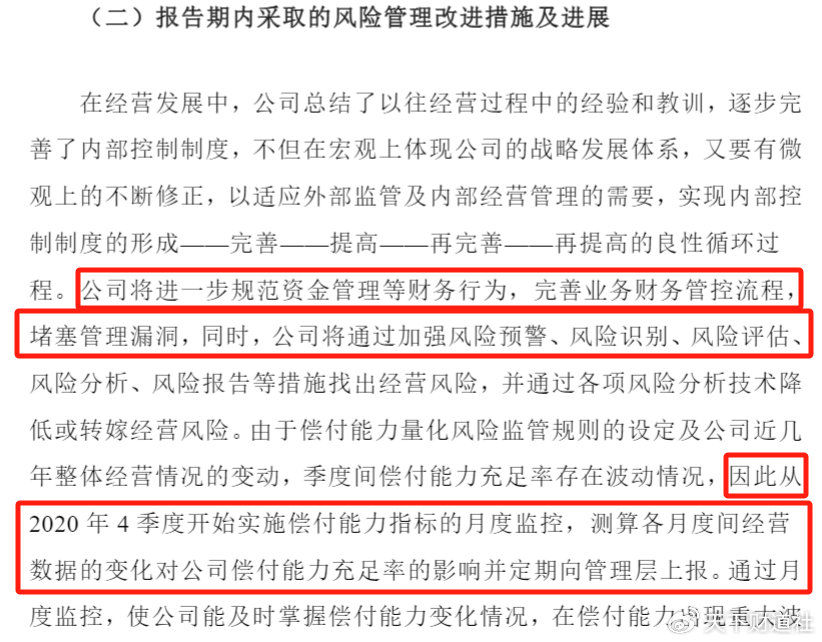

当然,都邦财险自身也意识到公司面临的问题,公司在公告中进行了分析检讨,并制定了相应计划,包括规范资金管理、寻求股东增资、加强风险管控等。

有分析观点认为,此次增资计划落地,对都邦财险而言不啻于一针强心剂,但公司要彻底摆脱困境,还有很长的路要走。

- END -

免责声明:文章信息不构成投资建议