本文来源:时代周报 作者:赵鹏

来源:图虫创意

来源:图虫创意

大额存单额度告急,债券基金热度不减。

近日,民生银行停售半年及以上期限的大额存单产品的消息在网上引发热议。5月10日,时代周报记者走访位于北京市东城区、西城区、丰台区以及大兴区多家银行网点发现,中长期大额存单额度紧张成为比较普遍的现象。

此外,利率相对较高、收益确定性较强的固定收益产品同样较为紧俏。今年第三期、第四期凭证式储蓄国债发行首日就遭到“疯抢”,有投资者一大清早就排队购买国债,部分网点出现开门即售罄的情况。

在手工补息等高息揽储行为被严格限制后,一部分对公存款和零售存款最终或流向债市,债券基金成为投资债市的利器。机构投资者和个人投资者对其关注度不断提高。针对未来债券市场的表现,多位接受采访的债券市场专业投资者看好债市的结构性机会。

大额存单成稀缺资源

时代周报记者从民生银行工作人员处获悉,目前该行暂时没有半年期及以上的大额存单产品可以购买,只能购买期限为1月和3月的大额存单产品。这两款产品都设定了20万元的最低购买额度,为投资者提供的年化收益率都是1.7%。

在此之前,招商银行传出暂停发售3年期及以上大额存单的消息,但时代周报记者咨询招商银行线下网点及线上客服得到的回复均为3年期及以上大额存单额度不足。从招商银行APP可以看到,该行1个月、3个月、6个月、1年期、2年期的大额存单产品仍可以正常购买。不过,招商银行工作人员提醒,“可以关注大额存单转让专区,部分转让单性价比较高。”

其他股份制银行的中长期大额存单产品同样紧俏。时代周报记者走访发现华夏银行、中信银行、兴业银行也有类似情况。值得注意的是,四大行中除中国银行,农业银行、建设银行和工商银行仍可以购买到3年期限的大额存单,年化收益率均为2.35%。农业银行和工商银行的工作人员介绍,投资金额需要在100万元以上,尽管投资门槛儿较普通大额存单较高,但仍有不少投资者咨询大额存单业务。

工商银行西城区某支行,时代周报记者/摄

工商银行西城区某支行,时代周报记者/摄

时代周报记者发现,大额存单的利率较普通整存整取定期存款的利率已经没有优势。以建设银行和工商银行发行的3年期限大额存单为例,其年化收益率与3年期整存整取定期储蓄的利率一致,均为2.35%。一位老年男性储户对时代周报记者表示,“普通定期存款也没有投资金额限制,如果利率相同,就没有必要购买大额存单了。”

从银行经营的角度看,中长期大额存单额度紧张、存款利率下降都是银行稳定净息差的重要手段。作为银行盈利能力的关键指标,净息差直接反映银行在资产和负债两端定价能力的强弱。国家金融监督管理总局披露的数据显示,截至2023年末,中国商业银行净息差已经下降至1.69%,首次跌破1.7%关口。

“鉴于目前银行净息差的水平,进一步降低存款利率对于银行来说是合理的。预计在本年度内,存款利率可能会继续多次下调,以降低负债端的压力。已经有媒体报道,部分城商行已经启动新一轮存款利率下调周期。”一位华东某券商固收分析师对时代周报记者分析,中长期定期存款产品的利率调整沿着之前的趋势继续下行,部分城商行出现利率倒挂的现象,3年期和5年期定期存款利率倒挂,2年期和3年期定期存款利率倒挂。

前述分析师认为,高息揽储比较有效,绝非最优解。尽管大型国有商业银行存款利率大多不如中小银行,但国有大行普通储户数量依然很庞大。这说明除了利率,金融消费者也会为银行的综合服务能力等所吸引。

他补充表示,相比大型国有银行和股份制银行,大部分城商行下调存款利率更加迫切。从另一个角度看,存款利率的下调不仅有助于缓解银行的负债端成本压力,还有助于中小银行主动适应市场变化、提高自身综合竞争力。

部分工行网点国债开门即售罄

走访过程中,时代周报记者注意到,5月10日是今年第三期和第四期凭证式储蓄国债开售首日,储蓄国债的受追捧程度不亚于大额存单。在西城区工商银行某支行,一位老年女性储蓄国债投资者对时代周报记者表示,“我一大早就来排队,这个网点的额度都被我们几个排在前面的买完了。”

从门口张贴公告可以看到,该工商银行网点分到的凭证式储蓄国债额度仅有200余万元。时代周报记者走访东城区、西城区、丰台区以及大兴区多个工商银行网点发现,绝大部分工商银行网点的的该批次国债销售额度在100万元至300万元之间,记者到访的几家工商银行网点国债额度开门即售罄。

时代周报记者发现,不同银行内部的国债销售额度分配方案略有不同。工商银行是按照支行网点来分配额度,建设银行则是通过销售情况来进行分配。建设银行大兴区某支行工作人员告诉记者,“没有听说网点分配国债销售额度的事情,建设银行没有额度之后,柜台会进行通知。”

当天上午11点之前,两家建设银行网点工作人员表示,仍有储蓄国债销售额度。下午,时代周报记者致电建设银行某支行,该行工作人员表示,接到上级通知,整个建行系统凭证式储蓄国债额度已经全部售罄。

根据财政部的公告,今年第三期、第四期凭证式储蓄国债于5月10日至19日发行。两期国债均为固定利率、固定期限品种,最大发行总额300亿元。其中,第三期期限为3年,最大发行额150亿元,票面年利率2.38%;第四期期限为5年,最大发行额150亿元,票面年利率2.5%。

来源:财政部官网

来源:财政部官网

一位工商银行工作人员介绍,与电子式储蓄国债不同,凭证式储蓄国债只能在线下进行购买。她说,“这次发行的3年期国债票面利率略高于3年期大额存单利率,投资者热情非常高。购买国债后可到原购买机构办理提前兑取,但发行期最后一天不办理提前兑取。投资者提前兑取这两期国债按实际持有时间和相对应的分档利率计付利息。”

在建设银行东城某支行中,一位前来购买国债的中年男性投资者告诉时代周报记者,“我也曾在银行工作过,这次是为父母来买国债。”他认为,储蓄国债由国家财政部发行,具有绝对的信用保障,是安全性极高的投资产品。另外,国债是一种硬通货,短期流动性较好,还可以用来质押贷款。

时代周报记者注意到,4月发行的今年第一期和第二期电子式储蓄国债也出现“秒光”的现象。彼时有媒体报道,某国有大行手机银行储蓄国债购买页面出现了网页卡顿,5年期产品一分钟售罄。

有接近某国有大行的人士对时代周报记者表示,4月国债销售过程中,一部分没有抢到国债额度的老年用户比较有情绪,不同渠道均收到类似的反馈。这一次凭证式储蓄国债对老年群体比较有利,很多老年投资者如愿买到了国债。

北方某券商宏观分析师对时代周报记者坦言,排队买国债是一直就有的现象。由于最近一段时间满足居民需求的资产比较稀缺,购买国债才更加受关注。过去几轮周期中楼市可以吸纳大量的资金,居民对大额存单和国债等固定收益产品的需求不如现在迫切。但随着楼市单边上行的预期调整,兼具安全性和确定性的资产开始被关注。

债市基金逐渐被投资者接受

与银行零售端利率下行、抢大额存单和国债不同,今年四月份之前对公存款仍能够享受较高利率。一位银行从事对公业务的业内人士对时代周报记者透露,通过手工补息,资质较优的央国企、行业龙头企业仍然可以获得较高的存款利率。同时,资质较好的企业又可以享受较低的贷款利率,银行净息差面临不小的压力,这种现象接下来或许将有所改观。

根据市场利率定价自律机制于4月8日向商业银行下发的《关于禁止通过手工补息高息揽储 维护存款市场竞争秩序的倡议》(下称“《倡议》”)的要求,银行不得以任何形式向客户承诺或支付突破存款利率授权上限的补息。此前违规作出的补息承诺,在付息日一律不得支付。此外,《倡议》还明确手工补息是对业务操作失误的勘误环节,不应异化为绕开内部定价授权、实施变相利率补贴的违规行为。

该业内人士表示,与零售业务的逻辑略有差异,在公司规则允许的框架下,对公客户也会选择利率较高的银行。在这种压力下,国有大行采取手工补息来留住对公客户成为较为普遍的操作。《倡议》的发布意味着,银行尤其是国有大行负债端的压力将进一步缓解。

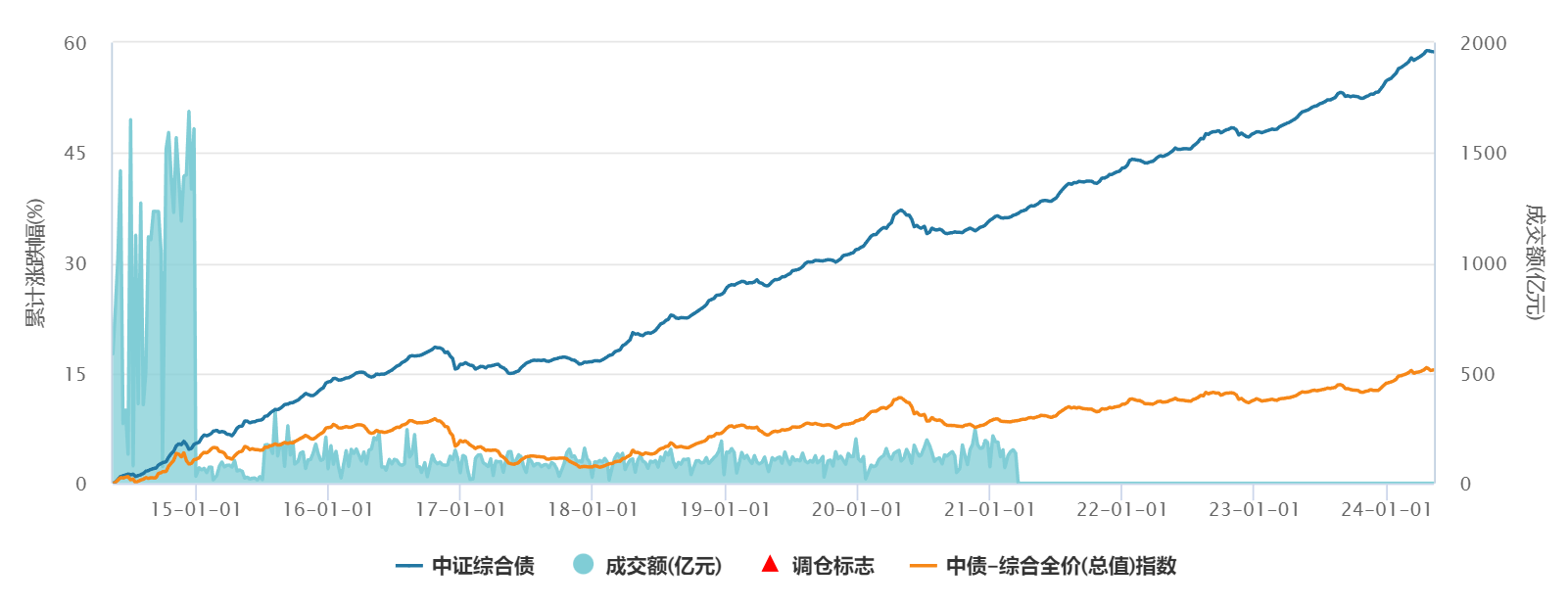

参考过往经验,在对公存款和零售存款吸引力下降且权益投资难度较大的背景下,债券市场往往会成为一部分理财资金最终的去向。而债券基金又是很多机构投资者和个人投资者参与债市投资的重要投资途径。Wind数据显示,截至5月10日,中证综合债指数(H11009.CSI)近一年的涨幅达到5.52%,近三年的涨幅达到15.05%。

来源:Wind,中证综合债指数

来源:Wind,中证综合债指数

“机构自始至终比较喜欢配置债券基金。本轮“债牛”行情中,对市场比较敏感并且有一定投资能力的机构,很早就已经开始通过债券基金进一步配置债券资产。”一位公募基金渠道人士表示,债券投资需要一整套体系的支持,配置型机构不太可能亲自下场做债券交易。因为公募基金相对透明、综合成本等因素,买特定的债券基金更符合配置型机构需求,还有一部分机构会找公募来定制债基。

西城区招行银行某支行的一位工作人员告诉时代周报记者,“与股票相关的基金热度不足,可能是债市表现不错,去年下半年以来已经有一部分传统理财用户开始主动尝试投资债券基金,我们也会引导客户去做一些债券基金的配置。”

展望未来债券市场,博时基金固定收益投资三部总经理、投资总监张李陵对时代周报记者表示,当前债券市场的风险来自财政政策加杠杆。短期经济的复苏情况将成为债券市场投资者关注的中心。面对这种复杂且不断变化的市场环境,债券投资需保持高度的灵活性,以便能够积极应对可能出现的各种市场状况。

在当前的宏观经济和财政政策背景下,十年期国债市场可能会保持区间波动,而最近的一轮债券市场短期调整似乎已经接近尾声。债市上涨的阻力来自财政政策的超预期和资金面可能出现的紧缩情况。

长城月月鑫30天持有拟任基金经理吴冰燕对时代周报记者介绍,“我们的短期投资策略以交易为主,配置为辅。如果市场出现进一步的调整,这将为信用债券资产的配置提供良好的机会。此时可以考虑增加中等评级信用债,以提高投资组合的静态收益,从而寻求获得超额票息。”

“绿色普惠金融债在市场上仍然具有一定程度的稀缺性。绿色普惠金融债相较于银行的二级资本债券和永续债券,展现出更高的流动性和更低的波动性。相比银行存单,绿色普惠金融债的久期更宽。在追求期限利差收益的同时,也能保持投资组合在久期管理上的灵活性。”嘉实中债绿色普惠主题金融优选指数拟任基金经理祝杨告诉时代周报记者,绿色债券市场的发行人以国央企和金融机构为主,信用资质优势明显,信用风险相对较低。