(图片来源:摄图网)

自主品牌以更高的配置、更低的价格来争夺市场,形成了其独特的竞争优势,被认为是高性价比的代表。然而,北京奔驰首席执行官段建军对这种做法提出了不同的看法。

近日,段建军在亚布力论坛年会上表示,一些企业采用违背商业规律的方式去堆料竞争,当今的汽车市场很多入局多年的玩家很难实现盈利,为了占领大众心智,为了把故事讲得跟好,吸引更多投资,一些企业往往忘却了商业的基本规律,非理性的竞争会带来很多负面的影响,对投资人而言大量的资金被烧掉,投资上岸遥遥无期。

此外,整车产品价格被压榨,导致配件采购质量下降,同时还可能面临主机厂倒闭所带来的风险。对消费者而言,短期内买到便宜的产品,但随之而来的是维修困难以及二手车价格下跌的问题。

对于这一观点,一些人表示堆料没什么不好,至少消费者可以用更少的钱买到更好的产品。也有人认为段建军的观点很有道理,认为非理性的竞争会带来很多负面影响。毕竟,市场经济下,商业规律是不可逾越的,企业要想长久发展,还是要遵循市场规律,不能片面追求市场份额而忽视了产品质量和企业盈利。

目前,新能源汽车行业内卷严重,竞争激烈。各家企业为了争夺市场份额和资金,不惜采取价格战、过度扩张和补贴竞争等手段,导致市场竞争白热化,企业利润空间被挤压,甚至出现恶性竞争和产能过剩的现象。

回看我国新能源汽车行业:

——中国新能源汽车行业市场份额:比亚迪占比最大

从销量来看,2022年,亚迪在我国新能源汽车市场占据最大份额,2022年市场占比达到31.72%。其次是上汽通用五菱,市场占比为7.79%。特斯拉位列第三,市场占比为7.75%,紧随其后的是吉利,市场占比为5.37%。其他品牌的市场占比相对较低,均不超过5%。

——东部地区新能源汽车销量居前

从各省市新能源汽车的销量情况来看,2022年,广东省新能源汽车销量达到75.30万辆,位居首位,其次是浙江省,销量为62.14万辆。江苏省排名第三,销量为48.22万辆。总体而言,我国东部地区的新能源汽车销量领先,而西北地区的销量相对较低,这些地区的新能源汽车渗透率仍有较大提升空间。

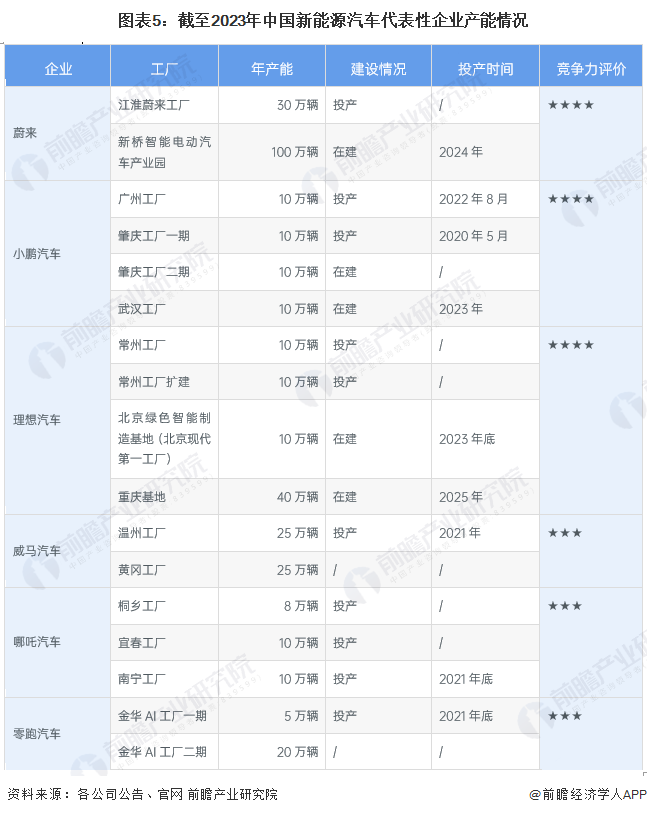

从产能方面来看,头部新能源汽车制造商在中国的产能情况如下:小鹏和理想汽车拥有较多的生产基地,均达到5个;蔚来汽车的新桥智能电动汽车产业园产能较大,单个产业园产能达到100万辆。与此相比,大部分新能源汽车生产基地的产能在10万辆至40万辆之间。

乘联会秘书长崔东树指出,2023年全国新能源乘用车市场销量达到888万台,超过了2009年整个乘用车市场的总体销量规模。值得一提的是,2017年全国乘用车销量曾一度见顶达到2420万台。崔东树表示,在未来几年的高速增长中,2024年将成为新能源汽车企业站稳脚跟的关键之年,竞争必将异常激烈。

蔚来董事长、CEO李斌在发布的2024年第一封内部信中也表示,“未来两年是汽车行业变革的最重要阶段,竞争激烈程度会超乎想象。”他指出,公司将面对更强大的竞争对手,更多优质产品的竞争,激烈的价格战,复杂的舆论氛围以及充满不确定性的宏观环境。他强调,每位员工都应做好充分的思想准备,直面挑战。

此外,东莞证券研报指出,由于春节假期影响,预计2月车市销量将显平淡。春节假期后,车企陆续开启降价促销,有望带动新能源汽车市场逐步回暖。随着电池成本下降,供给持续丰富,以及快充、智能驾驶等新技术加快应用,全年新能源汽车销量有望维持较快增长。产业链方面,目前处于去库阶段,春节期间多数企业减产停产,节后产业链整体价格保持稳定,静待下游需求回暖。当前新能源汽车行业估值处于底部,建议关注受益产业链利润重构的中下游环节,拥有优质产能的材料环节头部企业,电池技术迭代带动需求增量环节。

前瞻经济学人APP资讯组

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。