作者 | 吴霜,唐曜华,边万莉

编辑 | 方海平,周鹏峰,江佩佩

2023年末,继阳光城、建业地产之后,又一家昔日千亿房企正式宣布境外美元票据出现违约!

总部位于上海、在港股上市的宝龙地产(HK01238),最新公告超1500万美元利息无法支付。

福建经济广播视频截图

2023年,房地产行业度过了艰难的一年,在资金端,整体依旧面临较大的流动性压力,在销售端更是屡屡受挫。

值得注意的是,11月至今,有关房企融资的利好政策频传。从“三个不低于”,到“50家房企白名单”,再到最近密集的银行、房企座谈会、金融支持民营房企举措加速落地,六大行等多家银行加快推进已批复民营企业贷款落地等……但从目前来看,政策的传导依旧需要时间。

昔日千亿地产巨头又宣布违约

1亿利息无法支付了

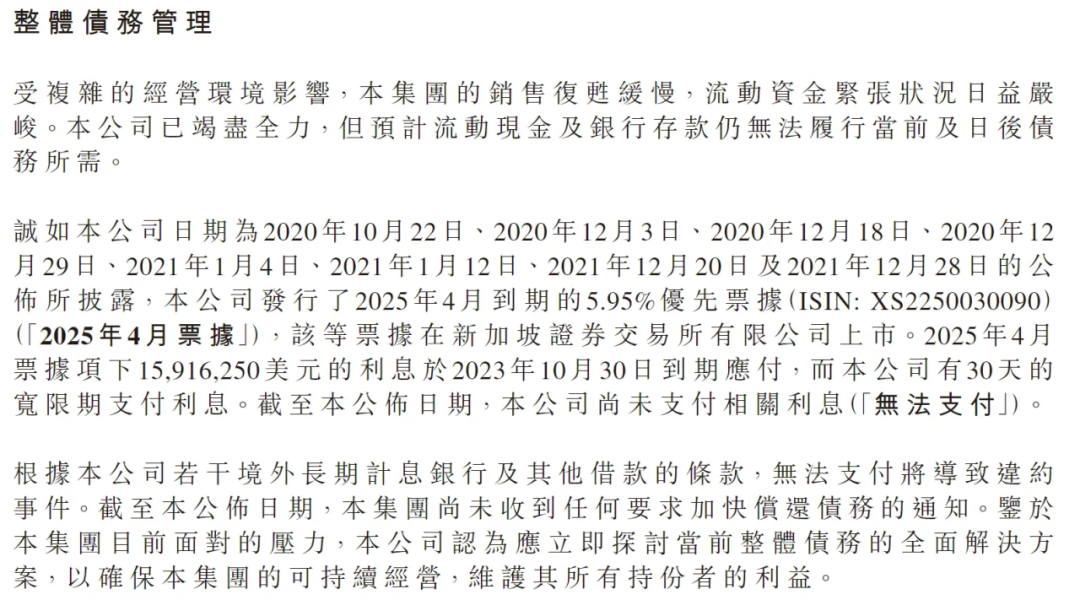

据公告,宝龙地产2025年4月到期的1591.625万美元(约合人民币1.14亿元)票据利息应付日期在今年10月30日,宽限期为30天。但截至11月29日,宝龙地产仍然无法支付,构成实质违约。

“公司已竭尽全力,但预计流动现金及银行存款仍无法履行当前及日后债务所需”,宝龙地产在公告中表示。

民营房企融资再失利

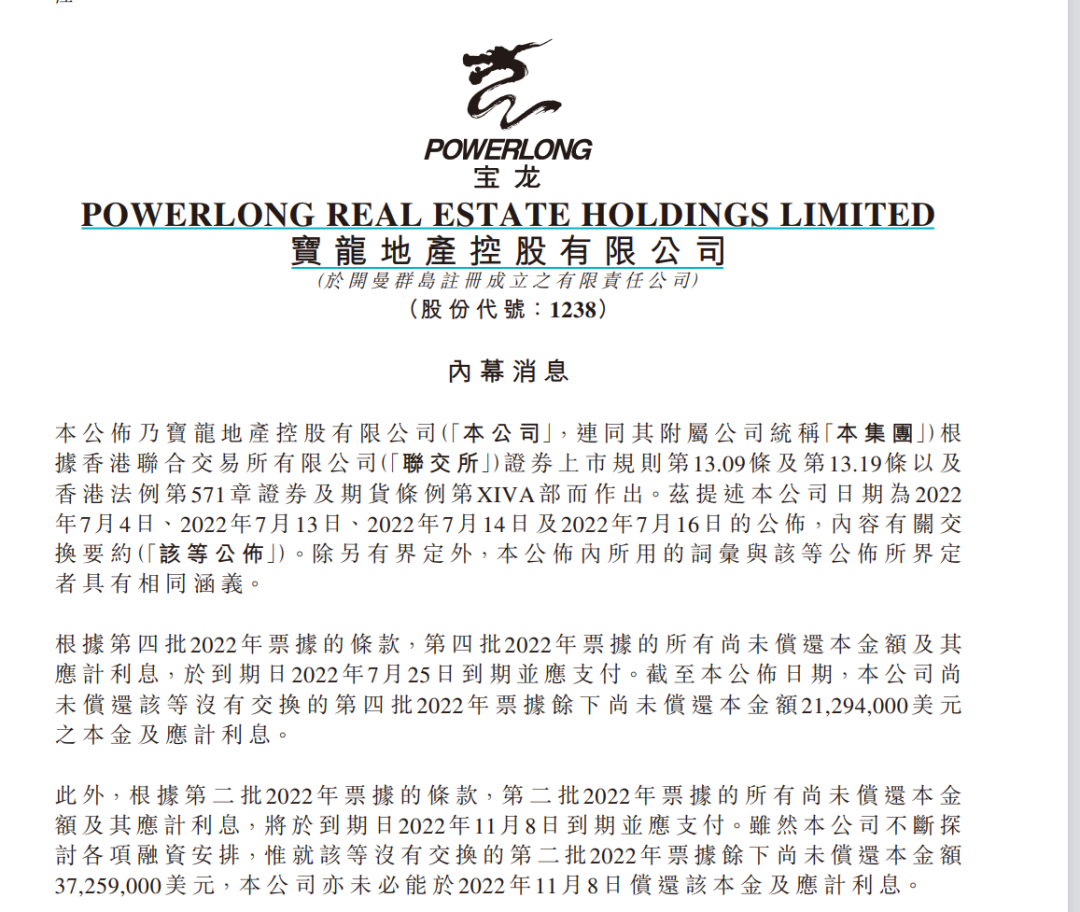

值得一提的是,本次无法支付利息并不是宝龙地产首次违约。

据上市公司公告,去年7月,宝龙地产曾就7月及11月到期的两笔美元票据进行交换要约。最后达成了1.79亿美元和2.63亿美元票据交换。

2022年7月公告截图

宝龙地产表示,将始终坚持稳健经营,坚守“保交付”底线,将“品质交付”作为目标,履行承诺保障各地项目全力交付。截至公告公布日,集团仍继续保持正常的业务营运。

总负债超1600亿

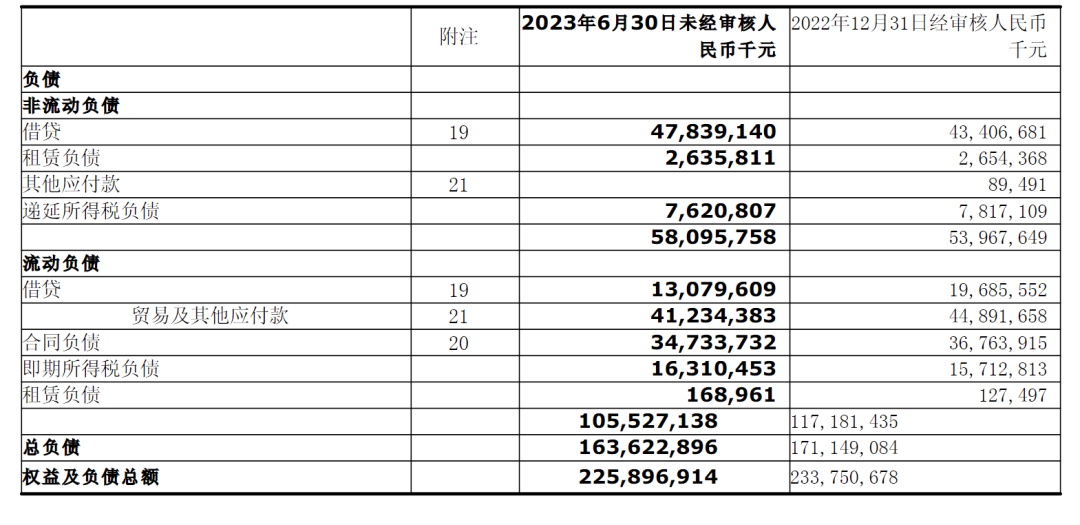

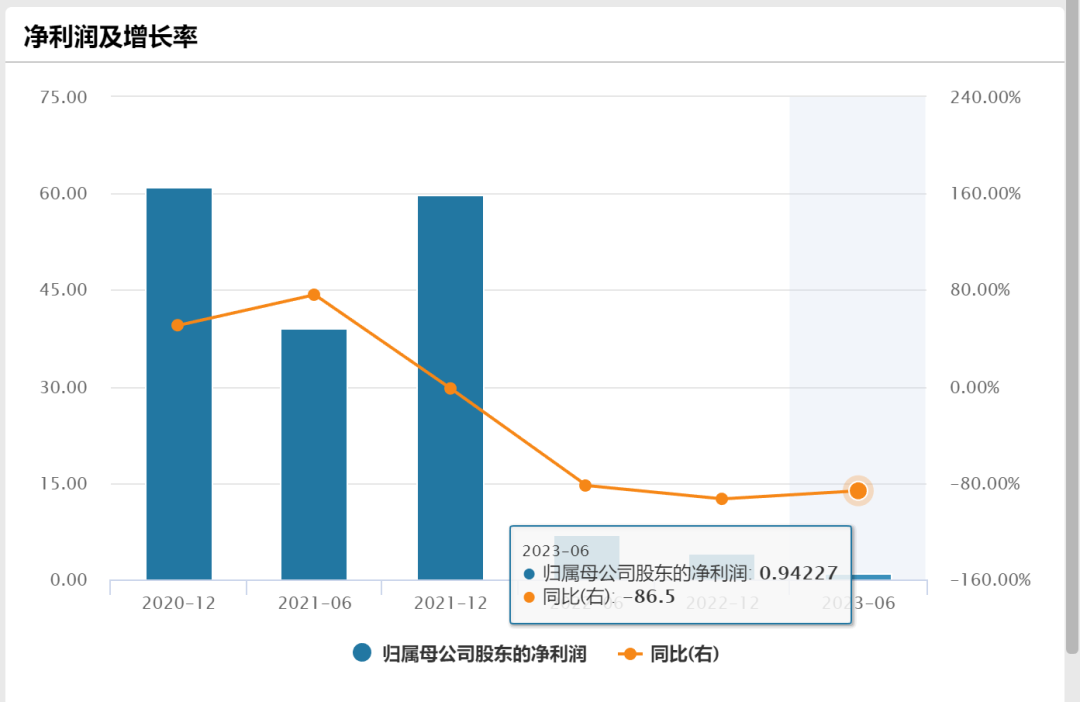

据财报披露,今年上半年,宝龙地产录得总收入约122.99亿元,同比下降约27.2%;公司拥有人应占核心盈利约12.8亿元,同比下降约24.3%;实现合约销售额约176.10亿元,合约销售面积约113.55万平方米。

截至今年上半年末,宝龙地产的总负债达1636亿元,短期借贷及长期借贷当期到期部分金额约130.8亿元,而现金及等价物为89.47亿元,存在数10亿元资金缺口。

销售规模持续降速

2022年,宝龙地产就开始降速。销售额方面,2022年,宝龙地产实现合约销售总额约409.50亿元,同比下降59.55%;实现合约销售总面积272.42万平方米,同比下降57.50%。

2022年度,宝龙地产收入约313.78亿元,较2021年同期下降约21.4%;公司拥有人应占核心盈利约为24.51亿元,较2021年同期下降约34.9%。

股价跌超90%

截至12月9日收盘,宝龙地产股价报收0.64港元,总市值只剩26亿港元,股价较2021年高点已跌超90%。

宝龙地产最新财报截图

上半年净利润近0.94亿元,同比下降86.5%

据每日经济新闻消息,同策研究院研究总监宋红卫12月6日分析指出,宝龙地产作为民营房企,能坚持到现在已经很不容易,销售额持续减少,回笼资金受限是造成债务违约的主要原因。另外,民营企业的实际融资环境未及时得到改善也是原因之一。

公开资料显示,宝龙集团1990年成立于澳门,旗下业务包括房地产、商业、酒店、文化艺术等,创始人许健康为福建晋江人。宝龙地产(HK01238)2009年在香港上市,是福建省厦门市第一家发行H股的房地产企业。2010年,宝龙地产将总部从福建厦门搬迁到上海。

宝龙地产在长三角、粤港澳大湾区、海西经济区等区域开发近300个项目,浙江更是布局版图的重中之重。

图源/ 宝龙地产2023年半年报截图

据克而瑞统计,2021年,公司的合同销售额达到1012亿元,正式跨入千亿级房地产开发企业的行列,排名百强房企第43位。

房企融资利好来了!六大行集体行动

值得注意的是,房地产市场已出现了积极的变化。

11月至今,有关房企融资的利好政策频传。从“三个不低于”,到“50家房企白名单”,再到最近密集的银行、房企座谈会,但从目前来看,政策的传导依旧需要时间。

金融支持民营房企举措加速落地

21世纪经济报道记者注意到,商业银行支持民营房地产企业的举措正在加速落地,近两周主要银行房地产开发贷投放超140亿。

对不同所有制房地产企业一视同仁

值得关注的是,“一视同仁满足不同所有制房地产企业合理融资需求”是监管部门反复强调的重点。

12月4日,中国人民银行党委书记、行长潘功胜在《人民日报》发表署名文章指出,一视同仁满足不同所有制房地产企业合理融资需求,维护房地产市场稳健运行。为保障性住房等“三大工程”建设提供中长期低成本资金支持,完善住房租赁金融政策体系,加快构建房地产发展新模式。

10月底召开的中央金融工作会议强调,要完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求,因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等“三大工程”建设,构建房地产发展新模式。

破局点仍在销售端

一位城商行负责人对21世纪经济报道记者表示,目前重点支持优质住宅、保障房等房企贷款。对于类似“三个不低于”的政策,目前没有相关的细化要求,实际上也有些难以实现。

另一位城商行高管也认为,目前房地产的回暖的破局点不在融资端,而在销售端,还有居民的信心。

至于传闻“为白名单房企发放无抵押流贷”,多位银行人士对21世纪经济报道记者表示尚未见到白名单。但上述中小行高管认为,目前不少开发商存在流动资金缺口,光靠开发贷尚不能解决融资难题,但是向开发商发放流动资金贷款仍属于监管红线,在当前环境下这个问题还很难解决。

对于房地产行业的复苏寄希望于销售的回暖,上述分析师认为,从目前政策的力度来看,还是希望以稳为主,不希望销售过度“起飞”,政府还有足够的政策工具箱,不会一下子亮出底牌。

部分资料来自:上市公司公告、每日经济新闻

本期编辑 江佩佩 实习生 宋佳遥