在今年的创新力榜单中,电动车产业链相关公司延续了去年的优势,互联网企业重新成为最具想象力的部分。

近5年,福布斯中国创新力50强系列名单揭示了这样一种共性,即重视创新投入、跨市场经营,并以产品为核心的组织更容易在不确定的环境与激烈的市场竞争中取得优势。

2023年福布斯中国创新力企业50强也进一步强调了这一点。支持的数据包括:有八成以上的公司显著增加了研发上的投入,比去年提高了约6%;72%的公司拥有一定规模的海外市场,比去年提高4%。此外,这些创新公司对新技术还表现出了更敏锐的反应。其中,有27家公司积极表现出了将产品与人工智能技术相结合的意图。

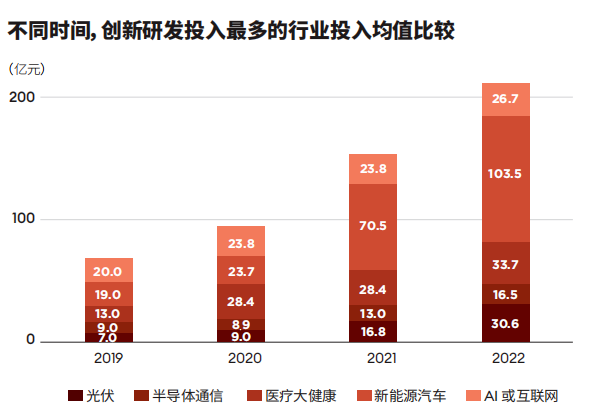

其中,研发投入的变化是我们今年关注的重点。在2017年福布斯中国第一期创新力企业中,专注本土市场、模式创新的公司占据了名单的一半以上。到了2023年,模式创新主导的公司仅占6%。此外,在全球经济预期不明朗叠加地缘政治影响的宏观大背景下,我们将在创新方面现金投入最大的5个行业的研发投入均值与过去作比较,这一数据在最近的4年时间内上升了210%,其中电动车产业链相关公司的平均研发投入近三年翻了5倍。

大笔研发费用流向人才与市场也连带触发了中国创新生态的另外一种显见变化:中国由产业方主导的孵化器与加速器数量正在成倍增加。此外,更多的成熟型持续创新公司开始有计划的使用风险投资工具。

今年名单上企业平均对外投资数量与去年相比至少翻了一倍,其中半导体通信以及新能源汽车领域的年均投资项目增速最为明显。电动车行业的对外战略投资2022年最多,按照已披露的公开信息统计,平均投资数量达21笔。

比亚迪与宁德时代的对外投资项目数占今年上榜的电动车产业链公司对外投资项目总数的60%以上。其中,比亚迪仅在今年3季度就完成8笔对外投资,其中包括了下一代锂电池电解液核心材料研发公司弗思新材、混合信号芯片企业芯进电子、计算机图形引擎技术公司粒界科技以及人形机器人研发商智元机器人等。

以下为福布斯中国2023中国创新力企业50强:

创新重启增长

从今年创新力50强企业的行业分布上看,电动车产业链相关公司延续了优势,在今年共占据8个席位。而光伏产业部分则相比去年减少了3个席位。但他们的研发节奏并没有被打乱,从我们与创新力50强榜单同步推出的“新能源科创图谱”中能够看出,头部光伏公司新增专利数量还在持续增加。

今年前三季度,社会消费品零售总额34.21万亿元,同比增长6.8%;最终消费支出对经济增长贡献率是83.2%。而今年按照行业分布统计中另一个最大的变化是消费公司的数量占比重新提升,今年一共有6家零售与消费相关公司被收录,而去年只有两家。

经历了2022年科技公司的全球性逆风后,今年,随着新兴的人工智能技术涌现,中国的互联网公司也凭借新的解决方案和算力优势成为了福布斯中国创新力50强企业中最具想象力的部分。

2023年,全球几个重要经济体的增长速度放缓,新产品与服务模式创新的能力开始变得至关重要,这代表着企业走出第二增长曲线的可能性。第一个趋势是中国制造企业的“高端化”突围,更多的公司在尝试向所在产业链高价值节点拓展;此外,中国制造企业的跨界创新案例开始增多。

创新驱动力

按照德鲁克对创新的定义,凡是能使现有资源条件下社会生产潜力发生改变的事物都足以构成创新。而过去近50年的商业创新活动的基本逻辑也是围绕着发现某种物质的用途或构建一种新的生产秩序,并赋予其经济价值。

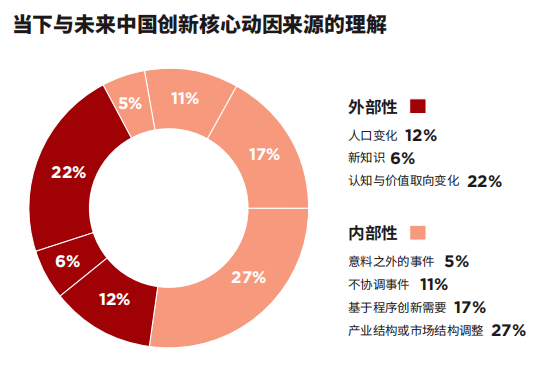

今年我们按照德鲁克系统化创新的7大来源向近百位企业高层与专业投资人进行了调研。从反馈结果上看,55%的观点认为由企业内部性因素驱动的创新发生频率更高,内部因素中约27%的人认为市场与产业的结构性调整是当下与未来中国创新发生的核心动因。

此外,在解构该部分动因过程中我们得出了另外一项重要结论:介于地缘政治不稳定因素所带来的技术流通困境正在加速中国企业的创新引擎。

今年一共有11家半导体和通信产业公司被福布斯中国所关注,较去年增加了3家。在国产替代这一市场大背景下,9月面世的华为智能手机所搭载的全新芯片则代表了中国半导体产业高端产品市场化开端。而在半导体高端制造设备方面中微公司CCP刻蚀市占率已经从去年30%左右提升至近期目标的85%以上,ICP刻蚀市占率则从去年的10%以内提升到了近期目标的65%以上。

同时,有45%的观点集中认为外部因素对中国创新的影响力更大。其中,占据主导地位是认知与社会价值取向变化,并且这些观点和判断集中来自于新能源光伏或其他绿色技术相关领域。

过去三年,碳中和愿景以及绿色生活消费方式正在塑造中国企业的经营价值观。而绿色能源以及对环境友好的产品则成为了中国企业创新的主阵地。一方面是市场对于产品的接受度在持续上升;另一方面,合理的政策鼓励以及社会包容性也在帮助光伏、氢能等企业实施了更积极的市场与创新措施。

但需要注意的是,在外部性因素中,中国原生新知识驱动的创新在我们本轮调研中的约占6%,低于价值观变化因素。一方面,从知识的出现到它成为可应用的技术之间,时间跨度相当长。另外,从新技术再转变为上市的产品、程序或服务又需要很长一段时间。如今年瑞典卡罗琳医学院宣布将诺贝尔生理学或医学奖授予卡塔琳·考里科和德鲁·韦斯曼,其在2005年信使核糖核酸(mRNA)研究上的突破性发现助力了mRNA疫苗开发达到前所未有的速度。而从研究发表到辉瑞的第一款mRNA疫苗流入市场,这中间隔了16年。

但仍有很多中国公司取得了不错的成绩。百济神州与传奇生物是中国医药原生创新的代表案例,而他们今年的共同点在于本土原研创新产品在海外征途中取得阶段性成果。

另外一项为人所关注的外部性因素是人口结构变化所驱动的消费公司创新。

约12%的调研对象认为,Z世代的消费需求将很大程度上定义中国消费公司的产品与营销逻辑创新。最显著的一点是曾经以洗脑口号“农夫山泉有点甜”作为一种营销范例的中国矿泉水公司农夫山泉在最近2年中营销动作似乎有所放缓,但其在无糖茶、气泡水等领域持续推出新的产品的节奏正在加快。据尼尔森估算,过去12个月农夫山泉的东方树叶产品同比增长114%,增速超过即饮茶行业整体增速9倍以上。而今年与农夫山泉低调个性形成鲜明反差的是瑞幸咖啡与茅台的跨界联名营销,通过这种方式,瑞幸咖啡希望重新构建其“国民品牌”的市场形象。

创新是一种新技术与新协作模式的复合体

虽然创新本身并不是经济的一部分,甚至可以被认为是经济学以外的事物,但它们的副产品“增长”却对经济有着深刻影响,并塑造着经济。为了更好的理解创新和增长的关系,今年我们将企业创新置于社会价值层面考量。当我们从这种角度观察后发现,创新并不仅仅是高科技的代名词,更多情况下可能表现为一种生产关系的重塑。

德鲁克认为,美国上世纪70年代的经济发展是非常独特的,主要体现于那段时间的美国经济和全球其他经济体相比所表现出的反周期特性。如果按照康德拉季耶夫的断言,每隔50年,科技发展的曲线将达到顶峰。在一个周期的前20年里,最新的科技进步所带来的几种高成长产业似乎表现得异常出色,但是,这些产业所创造的巨额利润,不过是对已经停止成长的产业所不再需要的资本加以回笼而已。这种高利润的情况从来不会持续20年以上,随之而来的就是经济增长失速。但事实情况是,上世纪70年代美国并没有发生像30年代那样的大萧条。

相比之下,在1970-1984年,西欧实际上丧失了三四百万个就业机会。在此之前,西欧比美国甚至还多出2,000万个就业机会;而到1984年,它却比美国少了将近1,000万个就业机会。此外,就连当时经济处于黄金增长时期的日本,在创造就业机会方面也远不如美国。1970-1982年这12年间,日本的就业只增长了10%,还不及美国同期增长率的一半。

德鲁克认为,美国在70年代里的增长并不全依靠高科技。彼时,高科技产业所提供的就业岗位仅占美国就业岗位的八分之一左右,从当时美国资本市场的整体表现看,高科技行业正处于表现最平庸的20年。而那段时间里,创新最活跃、创造就业岗位最多的是科技含量相对较低的消费领域公司。最有力的证据是,麦当劳门店数从1957年的不足50家店到1960年的超200家用了3年。之后10年里,麦当劳的增速超过了大多数的巨头公司,到1970年门店数量已超1,500家。

“

麦当劳没有发明任何东西,但这家公司的创新体现于其将产品标准化,再根据标准培训员工,使得公司规模化。期间不仅提高了资源的产出效率,同时也开创了新的顾客群和市场。

”

在科技进步速度比过去50年更快的今天,我们很容易在创新与高科技之间划上等号。但按照德鲁克的观点看,一种来自于内部的组织形式创新同样重要,即一种使态度、价值观以及最终的行为发生深远改变的媒介就是一种“技术”,也被称作是“管理”。而今年我们所关注的创新公司或许是中国创新方式走向成熟过程中最具有代表性的样本。

|后记

企业理论开创者之一法国经济学家 J·B· 萨伊最先对企业家作了定义 :把经济资源从生产率较低、产量较小的领域,转到生产率较高、产量更大的领域的人是企业家。而到了德鲁克的时代,认为推动商业创新的人被叫做企业家。

但在今天,成功的企业家被看作是一种能够让组织创新速度超过市场的人。但对于经济学家而言,企业家的意义一直没有变,如约瑟夫 · 熊彼特在其 1911 年发表的经典之作《经济发展理论》(The Theory of Economic Dynamics)中所言,由创新的企业家所引发的动态失衡是健康经济的常态,这也是经济理论与实践的精髓所在,而非古典经济学家所主张的均衡和资源的最佳配置――这是一种创造不确定性与应对不确定性的艺术。

说明:2023年福布斯中国对企业创新力50强的评价维度包括创新能力(企业研发投入,核心自主知识产权)、企业治理(企业的数字化程度,管理水平)、企业成长性(过往三年的核心财务指标表现)、创新驱动的市场优势(核心产品市场占有率,产品可替代程度)以及企业社会形象等方面。同时,以关注创新力为核心,评估企业发展与组织扩张。

创新溢价指标综述:公司市值和现有业务现金流净现值之间的差额。这种差额是投资者基于有根据地预期公司将实现有利可图的新增长而赋予该股的溢价。(该指标对于非上市公司则不适用。)

资料来源 :Forbes China、Wind 数据

福布斯中国独家稿件,未经许可,请勿转载

关注《福布斯》微信公众号

精彩资讯永不错过

▽