2022年9月22日,据中国证监会官方网站信息显示,蜜雪冰城股份有限公司(以下简称“蜜雪冰城”或“公司”)的A股上市申请已获受理并正式预披露招股书,拟登陆深交所主板。

招股书显示,公司是一家始终坚持以“高质平价”的产品理念为消费者提供各类现制饮品、现制冰淇淋的连锁企业,致力于打造集产品研发、生产、仓储物流、销售、连锁经营为一体的完整产业链,主要从事现制饮品、现制冰淇淋及其核心食材的研发、生产、销售以及品牌运营管理。

图片来源:视觉中国-VCG111361375835

募集近65亿资金

公司本次拟公开发行不超过 4,001万股人民币普通股,实际募集金额将由最终确定的发行价格和发行数量决定,募集资金扣除发行费用后,将本着统筹安排的原则,结合项目的轻重缓急、募集资金到位时间以及项目进展情况投资于以下项目:

门店已超22000家

公司采用“直营连锁为引导,加盟连锁为主体”的销售模式。报告期内,公司加盟门店数量增长较快,从而带动主营业务收入的快速增长。截至2022年3月末,公司共有加盟门店 22,229 家、直营门店47家,根据窄门餐眼数据统计,公司门店数量位居国内现制茶饮行业第一。目前,公司的门店网络已覆盖境内 31 个省份、自治区、直辖市和境外的越南、印尼等国家,行业领先的门店数量已成为公司重要的竞争优势,为公司未来进一步提高市场份额奠定了良好的基础。

2019年到2022年一季度,蜜雪冰城门店总数分别为7225家、13126家、20511家及22276家,2019年至2021年,门店年平均净增加6643家,年复合增长率为68.49%。2022年1-3月,公司门店数量净增加1765家。

报告期内,公司门店数量的增长情况如下:

2021年营收同比增长121.18%,盈利能力持续向好

招股书显示,近年来蜜雪冰城业绩实现高速增长。2021年、2020年、2019年蜜雪冰城的营业收入分别为103.51亿元、46.80亿元、25.66亿元。2021年和2020年分别增长121.18%、82.38%。2021年、2020年、2019年蜜雪冰城的净利润分别为19.12亿元、6.31亿元、4.42亿元。2021年和2020年分别增长203.09%、42.81%。盈利能力持续向好。

招股书显示,蜜雪冰城产品均价6至8元,远低于喜茶、奈雪的茶、茶颜悦色、茶百道、古茗的产品均价。

但低价不等于不赚钱。招股书显示,2019年到2022年一季度,蜜雪冰城主营业务毛利率分别为35.95%、34.08%、31.73%和30.89%,剔除2020年起公司执行新收入准则,将销售费用中的运输费用计入营业成本的影响因素后,公司主营业务毛利率分别为35.95%、36.67%、33.98%和32.99%。

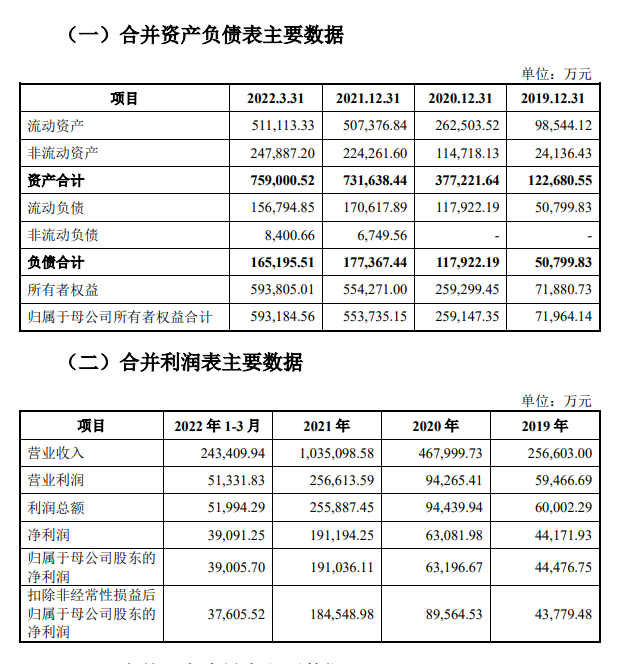

报告期内,公司主要财务数据如下:

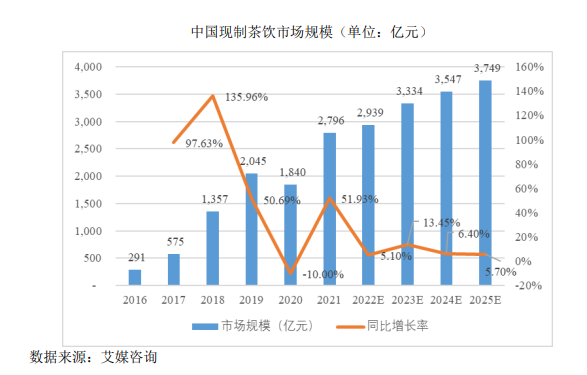

近年来,随着我国经济水平不断上升,国民人均可支配收入呈现快速增长的态势,人们对饮品品质的追求越来越高,因现制茶饮具有现场即时制作、加工过程透明、口味可根据顾客喜好灵活调配等多项特点,促使现制茶饮快速融入年轻消费群体的生活,直接催生了现制茶饮行业的爆发性增长。根据艾媒咨询报告显示1,中国现制茶饮的市场规模由 2016 年的 291亿元增长至2021年的2,796亿元,年复合增长率为57.23%,预计到2025年,中国现制茶饮的市场规模将进一步扩大至3,749亿元。

此外,股权结构上,控股股东及实际控制人张红超与张红甫两兄弟合计直接持有蜜雪冰城85.56%的股份。

招股书显示,美团旗下龙珠美城和高瓴旗下高瓴蕴祺,分别持有蜜雪冰城4%股份。

每日经济新闻综合中国证监会官方网站

每日经济新闻