来源:直通IPO

作者: 邵延港

11年前,上市后的金山业绩下滑,股价不断下跌,金山创始人求伯君、张旋龙想到了已离开三年的雷军。 那天,三人在北京金山软件大厦前拍了一张合照,此后,求、张二人退休,雷军出山接任了金山董事长。

雷军的任务要再造金山,让这家中国老牌软件厂商重新迸发生命力。移动互联网,是雷军给金山开出的一剂猛药,经过一些列内部整合后,便有了金山最年轻的业务——金山云,雷军决定让金山拿出所有资源“All in cloud”。

金山集团宠儿,“天使”雷军护航,金山云算得上梦幻开局。2020年5月,金山云登陆纳斯达克,只是没过多久,金山这朵云开始坠落。截至9月20日,金山云股价为2.04美元/股,较最高点的74.76美元/股,下跌了97.5%。

来源:富途牛牛

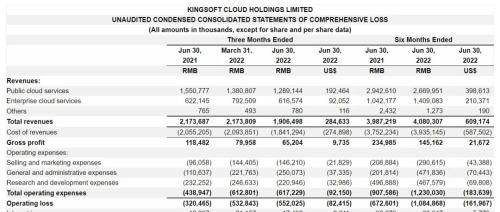

金山云的市场地位从业内第三滑落,没能守住雷军“行业前三、至少前五”的底线。9月6日晚间,金山云公布2022财年第二季度财报。第二季度,金山云营收19.06亿元,同比下降12.3%,为近年来首次季度收入规模同比下滑;净亏损为8.11亿元,同比扩大267.41%。

十年打磨的金山云,剑锋却已顿。在7月27日金山云提交港股双重上市的招股书后,8月8日,雷军宣布掌控金山云近10年的王育林辞职,临危受命的是金山老将邹涛。

脱胎于金山的金山云,自然继承了To B服务基因。但如今的金山云,能否承担再造金山战略重任和壮大雷军的To B版图,还要看金山云能否走出迷雾。

金山云缩减不赚钱的CDN业务

根据财报,金山云第二季度营收规模下降,业绩低于预期的原因,主要是金山云继续主动缩减CDN服务,此外,在第二季度由于北京、上海等地的疫情原因,金山云减缓了投标和项目部署流程。

CDN业务是金山云的传统优势,贡献了公有云业务的大部分收入。据金山云美股招股书,其于2017年至2019年的CDN业务营收分别为6.29亿元、11.61亿元、21.37亿元,分别占公有云产品收入的52.2%、54.9%、61.9%,远超公有云产品中的计算和存储板块。

值得注意的是,金山云的CDN业务优势,更多与之前的国内云厂商价格战相关。2017年12月,金山云宣布完成D轮3亿美元融资后不久,金山云便要对主流产品全面降价。这种竞争模式也加大了以CDN业务立身的金山云烧钱程度。

上市之后,金山云就慢慢改变这一局面。金山云在财报中透露由于2021年互联网行业普遍放缓,尤其是2021年下半年,全年对CDN服务的需求低于预期,导致基础资源冗余。在2021年第四季度,金山云主动缩减CDN服务规模。

在金山云Q2财报中,金山云的公有云业务入为12.89亿元,同比减少16.9%。其中CDN服务的总账单量同比下降30%,计算和存储服务的总计费量同比增长了5%,但此消彼长间,金山云该业务板块仍大幅下滑。

金山云近年来一直在深耕的行业云服务,也因疫情等原因结束了高增长走势。在第二季度实现营收6.17亿元,同比减少0.9%,同比略微下降。

来源:金山云Q2财报

金山云缩减CDN服务规模的效果,在成本上也得以体现。第二季度,金山云收入成本为 18.41亿元,较第一季度的20.94亿元下降12.1%,较2021年同期的20.55亿元下降10.4%。

缩减CDN业务是金山云改变增收不增利局面的主动行为,这与金山云继任CEO邹涛的三大主张不谋而合:第一建立以技术为主导的业务以不断完善公司可扩展的核心技术和产品;第二以解决方案驱动销售,为中国传统企业提供易于访问和切实可行的云应用价值;第三坚持中立性,成为行业内最值得信赖的云服务提供商之一。

亏损是云计算厂商发展过程中的必经阶段,金山云躲不掉烧钱的过程,但继续拓展规模以分摊成本压力,也是一条必经之路。

依靠金山和小米的生态支持,金山云在早期发展阶段曾处在行业头部地位。巨头持续跑马圈地,金山云在激烈的市场竞争中,俨然退到了二线位置。按2021年收入划分,中国云服务商前三名分别是阿里云、腾讯云、华为云,市场份额合计占比为42.7%。金山云虽然排在第四,但第三名要超它1倍还多,只得和其他厂商站在第二梯队。

来源:金山云港股招股书

金山云在市场地位下降时,仍然在保持着亏损节奏。金山云前几年依靠价格战,没有在云厂商混战中出局,但也造成金山云连年的巨额亏损。2019年至2021年,金山云的营收规模从39.56亿元增长至90.61亿元,净亏损也从11.11亿扩大到15.92亿。

但金山云的掉队早有迹可循,招股书显示,2019年至2021年,金山云的营收收入复合年增长率为51.3%。其中,2020年和2021年,金山云的营收同比增速分别为66.2%、37.8%。到了2022年第一季度,金山云的营收为21.73亿元,同比增长仅19.9%,第二季度环比也出现下滑。

来源:猎云网

依靠金山、小米生态的独立云厂商

金山云的成长历程中,离不开背后股东雷军以及金山和小米的支持。

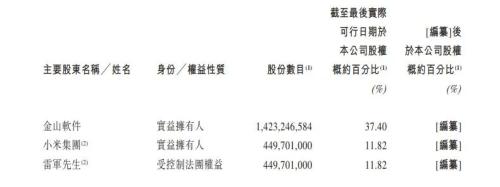

据招股书显示,金山软件、小米及雷军是金山云的主要股东,分别持股37.40%、11.82%和11.82%。

来源: 金山云港 股招股书

金山云与股东金山软件集团和小米,形成了业务方面的协同效应。金山云向金山软件集团提供云解决方案,也能够通过交叉销售机会利用金山软件集团的销售网络金山旗下西山居的游戏业务也同样采用了金山云的服务。

金山云在2013年就向小米提供云存储服务,此外,小米是世界知名的消费电子厂商,拥有大量终端设备用户,如此规模的终端连接、海量的用户消费和行为数据,以及购物、内容等,背后都需要强大的云计算基础设施做承载。金山云可以与小米及其生态系统参与者合作开发新兴行业的云解决方案。

基于这层关系,2019年、2020年、2021年、以及2022年前三个月,金山云来自金山软件集团的收入分别占总收入的2.8%、1.8%、1.7%及2.2%,来自小米的收入分别占总收入的14.4%、10.0%、8.5%及10.9%。

金山云一直实行大客化策略。招股书显示,2019年至2021年,金山云前五大客户分别给金山云贡献的营收占比达到了65.7%、61.5%以及50.5%,其中互联网企业居多,且大多数采购的是公有云服务。

但大客户也不一定坚定的选择金山云,近年来,企业开始追求多云部署,即选择多家云厂商进行服务。就小米自身而言,至少两朵云才可以支持他的业务平稳运行。金山云作为小米自家的产品自然是第一选择,但在金山云之外,小米还选择了第二家云厂商微软Azure。

基于同样的原因,金山云其他的大客户也有“变心”的可能。字节跳动曾是金山云的最大客户,但随着字节跳动开始自营云服务,其使用金山云的服务也会逐步减少,更严重的是,金山云在云服务市场又多了一个强大的竞争对手。

王育林离职,邹涛临危受命

雷军算得上国内最早一批关注云计算的企业家,金山云成立已经有10年,雷军曾将金山云比作金山的未来。

但是雷军现在的任务放在了小米汽车上面,金山云成立后,除了投资以及金山云与小米的业务协同外,雷军并不主导金山云的日常运营。有媒体报道称,金山云内部员工认为,雷军虽然放话All in云计算,但其实对金山云不太上心,也不够重视。

8月8日,作为金山云董事长的雷军发布了一封《致金山云全体同事》的公开信,宣布金山云CEO王育林,因个人身体健康原因递交辞职报告,公司董事、副董事长邹涛为代理CEO。

王育林2013年1月加入金山云,供职近10年,见证了金山云的发展和美股上市,是中国云计算市场的风云人物,但也留给雷军的一个掉队的金山云,让雷军曾经的豪言壮语成了尴尬的flag。

如此看来,邹涛的继任,便有些临危受命的意味。据了解,邹涛1998年就加入金山,那一年雷军刚当上金山总经理。邹涛是原金山软件高级副总裁兼西山居游戏CEO,在金山的任职生涯最值得书写的便是剑网3游戏。2004年,金山计划做一个武侠RPG游戏,并投入了大量资源,5年后,剑网3在众人期待中发布。谁也没想到,第一次发布,剑网3反响平平,正如雷军说的“搞砸了”。

那一次是金山游戏的危急时刻,邹涛站出来力挺剑网3,把这款游戏从2009年改到2011年,剑网3百炼成钢。从2012年开始,剑网3连续多年创收翻番,成为金山最大的收入和利润来源。

这一次是金山云的危急时刻,邹涛作为一个老金山人,他有更多的使命感。只不过,面对转型时刻,邹涛前文提到的三大价值主张,还需要去验证。王育林认为云计算是一个长跑业务,谁能反超还不一定。金山云在触底之前,还有机会重新升起来吗?

现阶段,金山云的破局之路在于开拓更多的市场,但摆在面前的是行业巨头们在各个领域的疯狂划分地盘。金山云CEO邹涛在Q2财报电话会上透露,面对巨无霸们,金山云或许可以在一些原有的领域继续深耕,做出自己的差异化,如医疗、金融等,然后才有机会将成功经验复制到其他行业。

金山云这十年来,为小米和金山提供底层的云服务,但雷军不希望金山云仅仅是小米和金山的“工具人”。树立独立云厂商的设定,金山云要在云计算市场开辟纯粹的云服务模式,这或许才是雷军想要打造的金山的未来。