你好,我是笔尖屠苏。邓普斯特农具机械制造公司这个案例很经典,他既是烟蒂股的投资思路和估值逻辑,同时也促进了巴菲特向成长股转变,其中我们能看到巴菲特的选股逻辑,对价值投资者会有一定的启发,值得细品。

邓普斯特是一家农具和水系统制造商(如风车、水泵等),1878年以零售店成立,1885年后建立自己的品牌和生产设施。那时风车是驱动水泵的主要工具,受益于西部移民垦荒及良好声誉快速发展。

到20世纪五六十年代,因联邦政府刺激措施,电网在美国中西部覆盖,这导致很多风车被随时可以启动的电泵取代或共存,风车及其配件市场开始了缓慢下行过程。

1961年销售额为900万美元。1962年股东信中巴菲特对其评价是“过去10年的经营特点是销售停滞,库存周转率低,与投入的资本相比几乎没有利润。”

巴菲特从1956年股价大概25美元开始买入,到1961年8月和9月以30.25美元的价格大笔买入,截至1961年年底,巴菲特合伙制企业已经拥有该公司约70%的股份,累计投入1262577.27美元,平均买入成本28.33美元。

1963年10月31日,道琼斯工业指数包括分红在内的整体损失约为16.8%,而邓普斯特总收益为5.5%,相差22.3%,巴菲特把其中60%归功于投资组合,40%归功于公司本身增值。

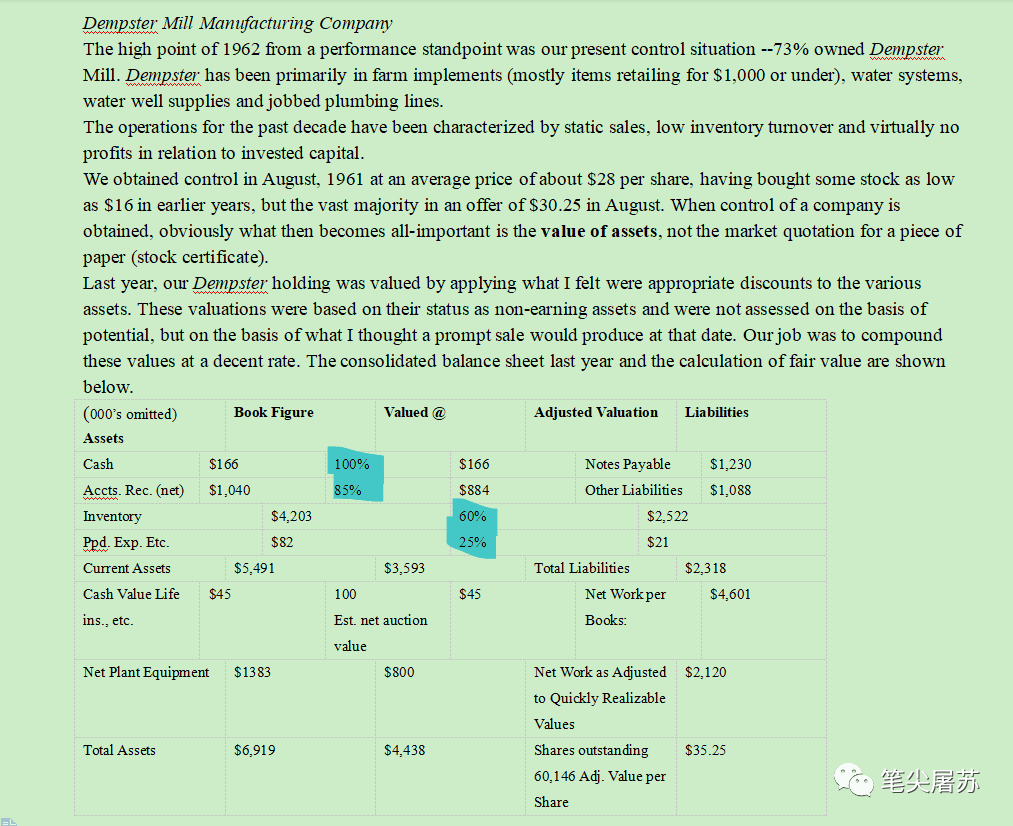

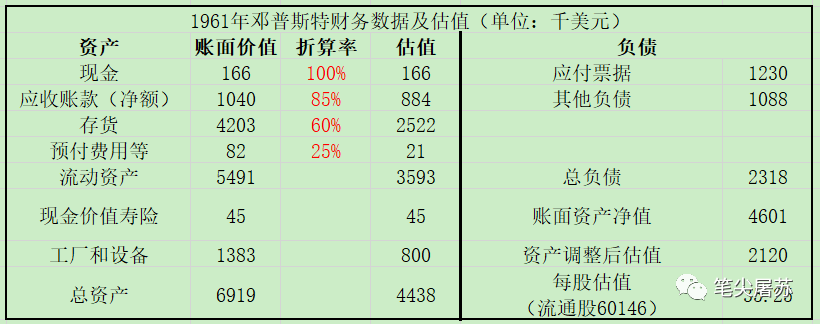

巴菲特给出了1961年的估值,其中标注颜色是对应的估值比例,值得关注。

资产表翻译后可以得到中文版:

我们可以看出,巴老并不是用账面的692万美元来估值,而是采用清算法(按照清算公司的思路),折合每股35.25美元,所以他的买入最高为30.25,平均买入28.33元,这就是格雷厄姆的烟蒂股投资实践,偏悲观主义的重资产轻未来盈利能力,其中的折算比例,至今都可以做企业价值评估参考,它确保购入企业的安全边际。

那巴菲特是真的只看到便宜就上吗?答案是否定的。首先,他对公司的评价是“销售停滞”“与投入的资本相比几乎没有利润”,那么可以看出这公司“名义利润”是有的,可理解为资本投入后只获得和银行存款一样的利息收入。

这虽然不是好评价,但也说明公司并不会立马倒闭。既然同行竞争激烈情况下,现金没有贬值,还能保持名义利润,也可以说明巴菲特看出公司经营水平上有很大的提升空间:

他发现公司在售后方面的配件定价和生产新设备的零配件采用同样的定价,这种策略放弃了客户对售后配件有强烈依赖性的优势(客户别无选择,高价也必须买),降低了公司的盈利能力。

所以他采取了一个直接的策略:给出改进方案提升公司的经营水平,并通过存货变现回笼资金进行再投资。

虽然巴老有着可行策略(变现库存、提高售后配件价格,战略缩减回笼资金进行投资等),也尝试和原有管理团队合作,不过在“经过6个月的磨磨蹭蹭,很明显给我们的目标都是口头说说而已”,巴菲特觉得“改变是有必要的”,被迫引进了自己的管理团队,一位相当成功的企业问题解决家哈利·巴特勒,这位来自芒格推荐的新ceo,后续多次受到巴菲特夸奖为“年度之星”。

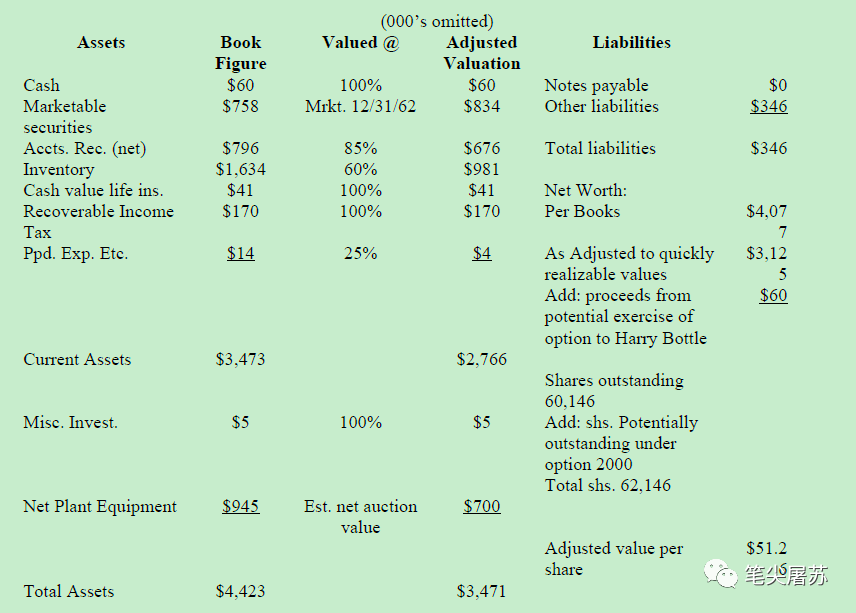

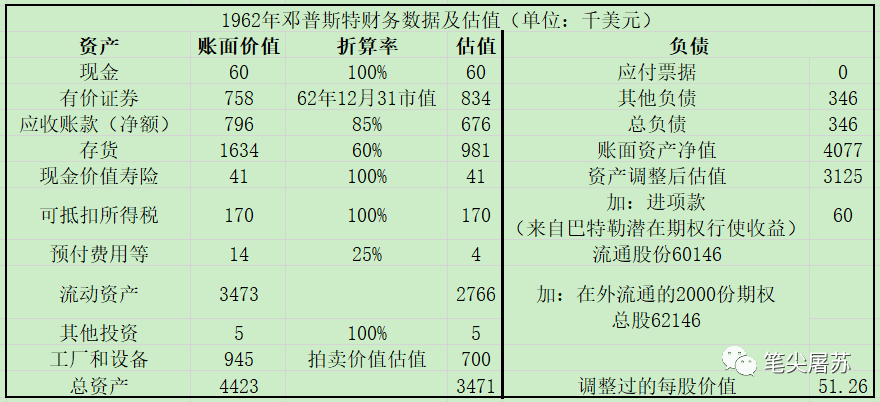

1962年4月23日,巴特勒出任邓普斯特公司ceo,通过提高维修零配件售价2-5倍(并没有受到抵制),关闭没有利润的生产线,裁掉约100名工人,廉价转让生产设备,然后将回笼的资金拿去投资证券,到当年底重新按照保守折现法进行估值,可以看出资产价值已经到每股50美元:

翻译中文为:

1963年巴菲特继续落实策略,每股内在价值提升到65美元,到当年9月,巴菲特有机会借助一次私募交易退出这个活动(主要因为裁员和低价变卖资产的方式受到当地人的强烈抵触而联合赶走)。

尽管巴菲特通过这次投资实现总价值相当于每股80美元的利润,但巴菲特情感上严重受挫,从此之后极力设法避免介入企业的具体运营。

无论是改善经营模式带来的利润增长,或者是拯救公司后被骂成“黑心资本家”,“吸血鬼巴菲特”的情感经历,这一惊一吓都促使巴菲特寻求改变,加速后续爱上成长股价值投资的进程。

这次的案例可以让我们学习到:

1、选股要看到资产本身的实际价值,在确保安全边际的情况下进行购买;其中对于估值的比例应用,今天依然可以做参考。

2、投资需要看懂这家公司的经营模式,能看出其中的不足及解决方案。

我们普通投资者也许无法主动促进改变,但是可以选择等待机会(如更换优质管理层或公司改变优质策略)。

3、深刻认识到企业创造现金流并进行投资的强大,着重挑选能为我们带来真金白银的公司。

(当然,对于选股公司的投资能力,我们也要结合过往重点考察,假若这次案例不是巴菲特运作,那最终的收益尚未可知)

最后问下,假如你有足够的资金,遇到改革前的邓普斯特,是否会进行投资呢?