来源:环球老虎财经app

作者: 盛佳荦

上会前一天,西安知名饮料“冰峰”紧急撤回了IPO材料,仅留下54项未回答的问题。穿透股权后,冰峰实控人张军或为“代持”,盈信国富林劲峰才是幕后操盘者,关联交易扑朔迷离,意指“新瓶装旧酒”?

只差临门一脚,冰峰饮料中止了IPO。

5月18日,证监会官网显示,原定于19日召开2022年第57次发行审核委员会工作会议,因西安冰峰饮料股份有限公司已向证监会申请撤回申报材料,决定取消该次会议对该公司发行申报文件的审核。

冰峰饮料回应称,融资计划有所调整,据企业长远发展需要,决定暂缓上市进程。

值得一提的是,去年12月的招股书反馈意见中,证监会曾对冰峰饮料提出高达54项疑问,并要求其作出书面说明。随着冰峰撤回IPO材料,有关这家知名汽水厂的种种,再次潜入水面之下。

将资本枝丫一一梳理,一场中道折戟的IPO和一份未完成的招股材料背后,一位“白酒猎手”的上市野心若隐若现。

关联交易之谜

拥有70多年历史的冰峰汽水,是陕西几代人的回忆,与凉皮肉夹馍齐名。

从业绩上看,这家老字号饮料却始终在“原地打转”。

2018到2021年上半年,冰峰主营收入分别为2.86亿元、3.02亿元、3.33亿元和2.19亿元,净利润分别为6969.09万元、7767.08万元、6525.15万元和6156.15万元,营收主要来源于“冰峰”玻璃瓶橙味汽水等四款产品。

除了增长乏力,冰峰饮料还存在销售渠道“过于集中”的问题。据招股书,冰峰饮料八成营收集中在陕西。且公司目前的销售模式以经销为主,报告期内,经销收入占公司主营收入91%以上,电商占比基本不超过5%。

贡献超九成营收的经销商,编织成了更大的“关联交易之惑”。2018年至2021年上半年,冰峰饮料从关联方的采购金额合计分别为3827.96万元、3926.81万元、2786.3万元和2366.82万元,占营业成本比例分别为26.65%、26.35%、15.73%和20.69%,已逼近30%的监管警戒线。

证监会意见中,也要求冰峰饮料说明,客户较为分散的原因及合理性、大客户与经销商是否与公司存在关联关系或其他利益安排、对经销商主要采用“先款后货”的销售结算方式下应收账款主要来源、是否存在通过关联交易调节成本费用的情形等。

而据招股书,进行采购金额占比较高的关联方,名字都颇为近似,如西安市西糖烟酒连锁超市有限公司、西安糖酒冰峰物流有限公司、西安唐久物业管理有限公司,往往带有“西安”、“糖”、“酒”等字眼,股权穿透后,均与冰峰饮料大股东西安糖酒集团有关。

西安糖酒集团看似国企,实则已于2008年进行股改。2015年,西安糖酒集团以5亿元对价出让35.7143%股权,引入民营投资公司盈信国富,待其入场,又拿出4亿与盈信方面成立一个新合伙企业,执行合伙人是盈信国富旗下资管公司。

对此,证监会还要求冰峰饮料补充披露,控股股东糖酒集团国企改制时的股权受让方,股权转让过程,股权转让价格、确定依据及其公允性,价款支付情况,受让方资金来源及其合法性,是否造成国有资产流失。

截至目前,冰峰方面并未予以回复。

神秘实控人

从节奏上看,冰峰饮料的IPO报会之路,颇为紧凑高效。

2021年1月,冰峰饮料与华创证券签署了上市辅导协议,正式启动IPO工作。半年后,公司迅速递交招股书,宣布冲击深市主板。

招股书显示,冰峰饮料IPO拟募资6.69亿元,约65%将投入营销。具体将投向玻璃瓶装生产线改扩建项目、营销服务网络升级及品牌建设项目、信息化管理平台建设项目,分别将投入1.99亿元、4.3亿元、4032.99万元。

2021年12月,证监会官网披露冰峰饮料首次公开发行股票申请文件反馈意见,要求补充披露多项信息,包括规范性、信息披露,关联交易调节收入利润或者成本费用、是否存在利益输送等54项疑问。

当月14日,冰峰饮料更新了招股书,较上一版整整多出125页,针对上述问题进行补充披露,并否认了其他利益安排、以及国有资产流失问题。最终,等不到二次反馈意见,公司选择主动撤回了申请材料。

对于这一行为,投行人士指出,主动撤回材料一般是企业根据当下情况,参考窗口指导意见,认为较难上会获批;也可能是企业内外已发生重大变化,需要补充修正材料,故暂时撤回。“由于冰峰招股书去年12月刚刚更新,至今不足半年,故公司判断过不了的可能性较大。”

此时,距离冰峰饮料排队上会仅11个月,从申请上市辅导开始算也不足一年半,大进大退背后的操盘者是谁?

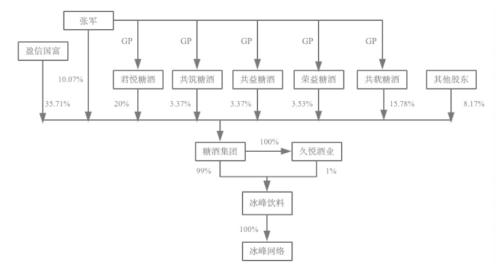

招股书显示,冰峰饮料目前仅有两个股东,分别为西安市糖酒集团有限公司(以下简称“糖酒集团”)和西安久悦酒业有限公司(以下简称“久悦酒业”),占股分别为99%和1%,而后者由糖酒集团100%控股,也意味着冰峰饮料是糖酒集团的全资子公司。

▲图片来源:冰峰饮料招股书

冰峰饮料的董事长兼法人张军,直接持有糖酒集团10.07%股份,又通过五家公司间接持股控制,合计拥有糖酒集团56.12%的股份,是糖酒集团和冰峰饮料的实际控制人。

然而,张军在合计拥有糖酒集团46.05%股份的五家公司内,实际仅担任GP(普通合伙人),真正的幕后老板另有其人。

工商资料显示,糖酒集团大股东为深圳市盈信国富实业有限公司(以下简称“盈信国富”),持有糖酒集团35.7143%股份。盈信国富是一家成立近20年的投资企业,由林劲峰个人控制91.34%股权。

值得一提的是,盈信国富其所持糖酒集团35.71%股权已质押,这也意味着冰峰饮料上市后,存在大股东质押被执行的风险。

林劲峰本人也“不便”担任实控人。据企查查,其实际控制近百家大小企业,三年内有多条破产重整、列为被执行人等风险信息,仍待解决,若作为冰峰饮料大股东与实控人,或已触及监管红线。

“白酒猎手”林劲峰

盈信集团林劲峰,混迹资本江湖二十年,涉足白酒、房地产、金融、家居零售等领域,但最有名的还是在白酒上的投资。

资料显示,林劲峰为70后潮州人。1996年,其创立深圳市巨万实业股份有限公司,主要做华南地区快速消费品市场的全渠道营销商。积累了一定资本与经验后,2003年创办了盈信投资,个人持股71.54%,全身心投入投资。

当年6月,林劲峰便以几乎全部资金1200万元拍下茅台股,成为第六大股东,直到2015年6月退出,持股12年,收获11.43亿元,回报率超95倍,也因此一战成名。2008年和2010年,盈信投资还两度短期持仓五粮液,加起来7个月,以6700万成本,获得近840万收益。

从林劲峰投资轨迹看,绝大多数的精力放在了白酒上,且亲自下场参与经营。

2007年,盈信投资入股陕西西凤酒股份有限公司,持股比例8.86%。跟冰峰饮料正是此时结缘,林劲峰顺藤摸瓜拿下了母集团西安糖酒,“顺便”收获了一众扎根西安的酒类资产,西安秦汉酒文化产业园有限公司、西安久悦酒业有限公司、西安市西糖烟酒连锁超市有限公司以及分支机构西安酒厂。

“我发现‘冰峰’汽水这个品牌不得了,渠道铺货率90%以上,动销旺盛,品牌知名度和美誉度几乎满分。”林劲峰在2016年亲笔信中称,“当时就通过西凤酒集团秦董事长的介绍直接登门拜访张总(西安糖酒集团董事长张军)……相谈甚欢,相见恨晚,以致后来迅速地完成了盈信当时最大规模的对外投资。”

2009年9月,盈信投资以4.5亿元收购安徽双轮酒业。2014年改制成立徽酒集团,旗下包括高炉、双轮、高炉家、迎客松和中国徽酒等品牌。2015年,任董事长的林劲峰高调宣布,计划让徽酒集团2018年上市,却至今仍未动静。

2020年,林劲峰透露,IPO是徽酒集团不变的目标,在规划中未来将以徽酒集团全资子公司迎客松徽酒作为上市主体。

其进一步表示,徽酒集团将做产业孵化,发展成盈信集团旗下在消费品领域的旗舰。当年11月,徽酒集团便全资收购了贵州省仁怀市茅台镇茅源酒业,并面向华东地区推出了一款高端酱香型白酒产品。

不过从市场环境来看,酒企IPO的窗口正在越来越窄。2021年8月份,市场监督管理总局召开《白酒市场秩序监管座谈会》,重点讨论了部分香型白酒发展过热、资本涌入白酒行业造成过度竞争和风险加大、部分白酒品牌提价涨价过于频繁等问题。

此后近一年来,任凭消费品牌掀起A股报会热潮,新白酒股却无法破冰,国台酒、郎酒、习酒、圣窖酒等多次碰壁,仍在继续挑战。对仍怀上市梦的林劲峰而言,将冰峰饮料从西安糖酒中拆出,单独上市,或许也是一种解法,可惜暂未跑通。

更重要的是,林劲峰身上挂着高达160项关联风险,其控制的1家企业陷入破产重整,两家企业被法院强制执行。投资、地产板块恐盈利不再,冰峰饮料如此“掩耳盗铃”的招股书,或也暗示其融资需求迫在眉睫。