来源:子弹财观

作者: 黄燕华

如何让飞科扭亏为盈?如何在激烈竞争中重返高增长轨道?如何在剃须刀之外再找到稳固的“护城河”?这些都成为李丐腾不得不思考的问题,并要尽快做出有效的调整措施,否则飞科恐难再高飞。

有着“中国剃须刀之王”之称的飞科,最近也陷入了发展困境。

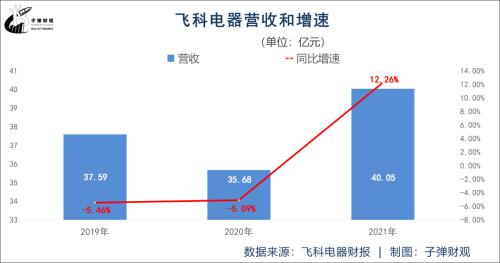

飞科的年报数据显示,2021年飞科实现营收40.05亿元,同比增长12.26%;归属于上市公司股东的扣除非经常性损益的净利润5.84亿元,同比下降1.70%,延续了此前3个年度的下滑态势。

不仅如此,这份年报还透露出两个危险信号。

第一个是飞科的主力产品电动剃须刀和电吹风均出现库存增加的现象,分别由2017年的409.06万只、217.27万只涨至2021年的801.69万只、272.20万只。

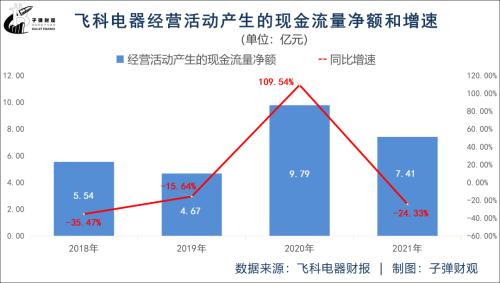

第二个是飞科正陷入现金流吃紧的尴尬局面。根据财报,2021年该公司经营活动产生的现金流量净额为7.41亿元,同比减少24.33%。

那么,23岁的飞科在过去的2021年究竟经历了什么?其最终能否摆脱“增收不增利”的怪圈?这个“一个人的上市公司”,在李丐腾的带领下能否走出困境?

1

“一个人的上市公司”

飞科电器的故事开始于1999年。

那一年,年仅27岁的李丐腾创立了永嘉飞科电器有限公司,并带领团队于当年自主研制了国产第一款双头旋转式剃须刀。

为了提升企业品牌形象,飞科电器于2001年斥巨资在中央电视台黄金时段投放广告,“强劲动力,飞越科技新境界”的广告词一时风靡大江南北;而后在2002年“花大钱”在全国各城市的大型卖场、超市做终端形象,慢慢淡出批发市场,开拓面向消费者的终端渠道。

此后,飞科开启多元化战略布局,陆续推出吹风机、理发器、毛球修剪器、电熨斗等一系列电器产品。

2007年,为了进一步做大做强,飞科电器“一口气”并购了5家同行企业,被视为中国剃须刀行业内进行的首次大规模资源整合,结束了中国剃须刀行业“低、小、散”的竞争格局。

2009年,飞科电器将管理总部从温州迁至上海,公司名称变更为“上海飞科电器有限公司”;三年后,其完成股份制改造,公司名称又变更为“上海飞科电器股份有限公司”。

在此期间,飞科剃须刀曾连续4年蝉联同类产品市场销售量第一,以及市场综合占有率第一位,在国内剃须刀市场上几乎无可匹敌。

2016年4月18日,飞科电器正式在上海证券交易所挂牌上市,成为上证A股第一家个人护理电器上市企业。

值得一提的是,上市之前,创始人李丐腾持有公司100%的股权;上市之后,李丐腾和上海飞科投资有限公司分别持有飞科电器9%和80.99%的股份,而李丐腾又直接持有上海飞科投资有限公司98%的股份。

换言之,李丐腾通过上海飞科投资有限公司间接持有飞科电器79.37%的股权,合计持有公司88.37%的股权,依然为公司实际控制人。而控股权如此高度集中,在A股所有上市公司中实属罕见。

因此,飞科电器被外界戏称为“一个人的上市公司”。

如今,飞科的业务已覆盖个人护理电器、生活电器和电工电器等领域,主要产品包括电动剃须刀、电吹风、电动牙刷、电熨斗等。

那么,从一把小小的剃须刀起家并扩张到个护及生活电器领域的飞科,在最近几年的业绩表现到底如何?

2

营收增速向好的背后

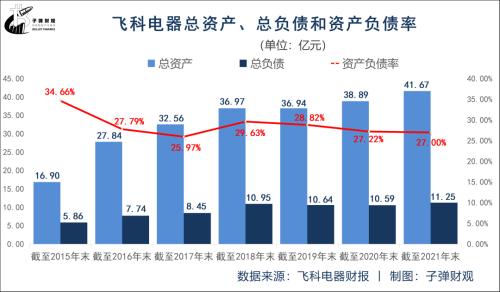

客观来看,飞科电器的一些关键业绩数据的表现一直比较稳定,比如资产负债率。

根据飞科电器往期财报,在过去的7个年度里,该公司的平均资产负债率为28.73%,远低于公认的资产负债率适宜水平 (40-60%) 。

此外,飞科电器的部分财务指标正在向好,比如营收。

飞科电器此前发布的财报显示,2019年和2020年该公司的营收增速均为负值,分别为-5.46%和-5.09%,到了2021年,这一数值被更新为12.26%。

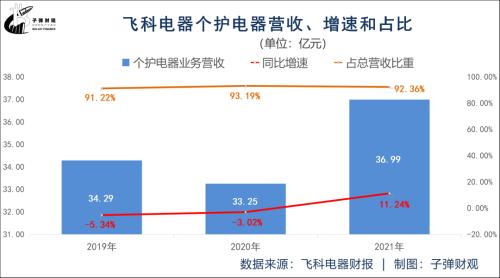

而飞科电器的营收增速之所以“由负转正”,一个重要原因是,其第一主业“个护电器”的营收在上涨。

根据财报,2021年飞科的个护电器业务营收达到36.99亿元,较上年同期的33.25亿元增长11.24%。

而在此前两个年度,飞科的个护电器业务营收增速分别为-5.34%和-3.02%。

除此之外,最近3个年度,飞科的个护电器业务为公司贡献的营收比重均不低于91%,依次为91.22%、93.19%和92.36%。

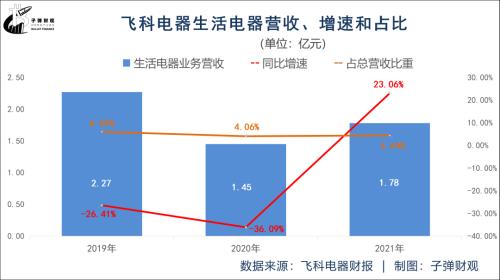

此外,飞科的营收增长率向好也跟其生活电器业务营收增加有关。

财报显示,2021年飞科的生活电器业务营收为1.78亿元,较上年同期的1.45亿元上涨23.06%。

而且,在过去的3个年度里,飞科的生活电器业务为公司贡献的营收比例一直在4%以上,分别为6.04%、4.06%和4.44%。

最后,飞科电器的营收增速改善还跟其产品销售均价上升有关。根据财报,2021年飞科剃须刀产品的销售均价较2020年同期提升了25.23个百分点。

3

连续4年

扣非净利负增长

即便在营收方面有不错的表现,但从总体来看,飞科电器的财务数据并非“一片大好”。

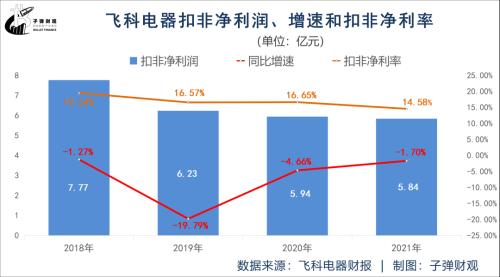

就拿扣非净利润来说,飞科电器披露的财报信息显示,2021年该公司的扣非净利润为5.84亿元,较上年同期的5.94亿元下降1.70%。

而且,此前3个年度飞科电器的扣非净利润增长率均为负值,分别为-1.27%、-19.79%和-4.66%。

另外,在过去的4个年度里,飞科电器的扣非净利率一直偏低,最高不超过20%,最低下探至14.58%。

而飞科电器扣非净利润增长乏力的原因,不外乎两点:营收下滑和成本陡增。

先看营收,飞科的电工电器业务营收在减少。根据已公开的财报,2021年飞科的电工电器业务营收为0.27亿元,较2020年同期的0.35亿元下滑超过20%,达到23.67%。

再看成本,飞科电器的营销费用在攀升。据飞科电器此前发布的财报显示,2021年该公司的营销费用为7.70亿元,较上年同期的4.20亿元上涨超过80%,达到83.22%。

而且,此前3个年度飞科电器的营销费用增速均为正值,分别为17.83%、12.37%和7.85%,平均增速达12.68%。

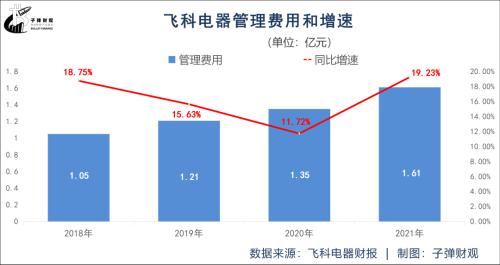

实际上,上涨的不止飞科电器的营销费用,也包括其管理费用。根据财报,2021年飞科电器的管理费用为1.61亿元,较上年同期的1.35亿元提升近20%,达到19.23%。

而且,此前3个年度飞科电器的管理费用均同比正向增长,平均增速达15.37%。

除了管理费用,飞科电器的研发费用同样在增加。 财报显示,2021年飞科电器的研发费用为1.32亿元,较上年同期的0.74亿元增长近80%,达到78.12%。

而且,此前3个年度飞科电器的研发费用增速“有正有负”,平均增速达14.98%。

当然,飞科电器扣非净利润增长疲软还跟其自产电动剃须刀的直接材料成本上涨有关。

根据飞科电器往期财报,2021年该公司自产电动剃须刀的直接材料成本为8.95亿元,较上年同期的6.98亿元上涨近30%,达到28.30%。

而且,此前3个年度飞科自产电动剃须刀的直接材料成本增速“有正有负”,平均增速为1.77%。

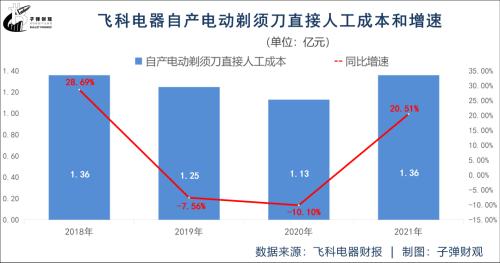

此外,飞科自产电动剃须刀直接人工成本的上升也抑制了其扣非净利润的增长。

飞科电器披露的财报信息显示,2021年该公司自产电动剃须刀的直接人工成本为1.36亿元,较上年同期的1.13亿元增长超过20%,达到20.51%。

而且,此前3个年度飞科自产电动剃须刀的直接人工成本增速“有正有负”,平均增速达3.68%。

「子弹财观」还观察到,飞科电器扣非净利润“涨不动”跟其自产电动剃须刀制造费用的增加有关。

根据已公开的财报,2021年飞科自产电动剃须刀的制造费用为0.13亿元,较上年同期的0.11亿元上涨10.96%。

最后,飞科电器扣非净利润持续下滑跟其所处市场竞争愈加激烈有关。

飞科电器不仅要直面来自飞利浦、吉列、博朗等海外品牌的竞争,也要抵御来自小米、华为等巨头的冲击,还要应对来自奔腾、超人等国内品牌的围追堵截。

显然,飞科电器所在的主业领域竞争尤为激烈,而市场的强竞争势必会推高企业的营运成本,进而摊薄其利润。

事实上,令飞科电器“心烦”的不止扣非净利润的表现不佳,还包括其电动剃须刀库存量的增加。

据飞科电器此前披露的财报显示,2017年该公司电动剃须刀的库存量仅为409.06万只,到了2021年,这一数值已飙升至801.69万只。换言之,仅4年时间,飞科电动剃须刀的库存量便增加了392.63万只,翻了近一倍。

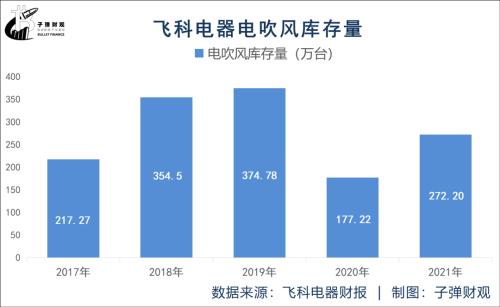

除了飞科电动剃须刀,其电吹风的库存量也呈总体上涨的趋势。根据财报,2017年飞科电吹风的库存量为217.27万只,到了2021年,这一数值被更新为272.20万只,增长25.28%。

如果把库存看作压力,那么库存增加相当于压力增加。按照这个逻辑,飞科电动剃须刀和电吹风库存量的激增,意味着公司清理旧库存所释放的压力远不及其新库存带来的新压力。

事实上,库存超过一段时间之后就要进行减值,因为超过时间的库存产品必须低价处理,而中间的损失就一定要计入资产减值损失。

在此之外,飞科电器也面临口碑信誉下滑的状况。「子弹财观」注意到,在黑猫投诉平台上,涉及飞科电器的投诉合计达到90条,而网友们对飞科电器的投诉主要为产品质量差、售后服务差、退款难以及不发货等。

值得一提的是,飞科电器还曾多次因产品质量问题被相关监管部门点名。

2017年6月,广东省质量技术监督局公布的《2016年广东省皮肤及毛发护理器具等6种产品质量专项监督抽查结果》显示,飞科卷发器在连续骚扰电压这一项目中不合格;

同年11月,上海市消保委发布了对25款智能扫地机器人的测试结果,飞科电器一款型号为FC9601的产品在测试过程中发生了故障;

同年12月,赣州市工商局官网发布的2017年度流通领域小家电类商品质量抽检结果显示,飞科电器一款型号为FS623的电动剃须刀因标志和说明不符合标准被判定为不合格;

2019年1月,江苏省市场监督管理局官网发布了2018年第一阶段电动剃须刀抽检结果,其中,标称“上海飞科电器股份有限公司”生产的1批次博锐电动剃须刀(2018.04.25 PS168)样品被检出电源连接和外部软线-60项目不合格。

不仅如此,飞科电器也陷入现金流吃紧的窘境。财报显示,2021年飞科电器经营活动产生的现金流量净额为7.41亿元,较上年同期的9.79亿元减少24.33%。

而且,此前3个年度除了2020年飞科电器经营活动产生的现金流量净额增速为正值,其他两个年度的这一数值均为负,分别为-35.47%和-15.64%。

4

结语

不可否认,曾凭借低价、供应链等优势,飞科打败了松下、吉列和飞利浦三大国际剃须刀品牌,夺下中国剃须刀行业第一宝座。

但如今飞科扣非净利润持续负增长、库存不断增加、现金流还吃紧等利空信号,不禁让外界对这家国产剃须刀品牌的未来萌生出担忧的情绪。

如何让飞科扭亏为盈?如何在激烈竞争中重返高增长轨道?如何在剃须刀之外再找到稳固的“护城河”?这些都成为李丐腾不得不思考的问题,并要尽快做出有效的调整措施,否则飞科恐难再高飞。