来源:CFC农产品研究

作者:田亚雄

引言:

锋卫摇摆人,一般指在篮球场上那些拥有3号位身体条件,却拥有1、2号位技术水平的球员。这些人不论在进攻,防守或者是团队组织方面有着重要的作用,一定程度上讲,他们是比赛的主宰。如果说在全球农业供需里有一个同样意义的摇摆国(swing country),我们认为是印度。

在全球农业的大版图里,印度的耕地面积达1.6亿公顷,仅仅排在美国之后,为全球第二。同时,印度人口也位居全球第二。在供应和需求端,这个国家的农业对全球的意义都举足轻重,我们认为这很容易孕育核心矛盾,因此研究印度农业,再多也不为过。

综述:

未来十年就是全球能源革命重要的起航时间,我们预期在这个特定的历史时间窗口下,生物质燃料的产能扩张将获得高速发展,这将对农产品定价形成重大的扰动,我们需要重点关注全球生物柴油和生物基燃料乙醇的发展,而这与三大农产品紧密相关:植物油,玉米和白糖。

随着甘蔗的能源属性不断地被重视和放大,甘蔗乙醇对于原油的替代性将变得更强,同时意味着原本用于产糖的甘蔗将会被分流至制醇中,预计到24/25 榨季,印度将会减少700万吨糖用于制醇,这种供给的消失不是气候天灾带来的可修复型减产,而是全球糖市长期性的供应格局变化。

数据来源:CFC农产品研究

计划是长远的,同时未来又难以被量化,但经过对过去其他国家的糖业变迁和对数据的整理,未来10年全球糖市的变化趋势也是有迹可循。

我们总结出以下几点关于产业变革和价格变动的参考路径和结论:

1、印度E20计划的前期铺垫中能看到欧盟的甘蔗补贴改革政策的影子,彼时的欧盟曾一度从全球最大的食糖出口国变成净进口国。

2、印度食糖的过剩产能向制醇业转化其实是一种供需的调节器,相比于其他原料,糖类原料在性价比上具有的优势也让计划的实施变得可行。

3、在农产品被作为生物质燃料的初始阶段,因为新增需求的分流导致全球贸易流发生深刻变化,最终引致价格的大幅上行,这在玉米和植物油产业都有先例。

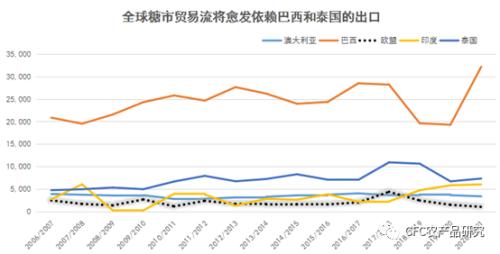

4.由于制醇的产能还需要积累, 2-3年印度依然有糖可出口,但是2024年后随着乙醇产能逐渐扩张,预计每年都将会有400至500万吨的糖减产用于乙醇生产。届时印度将不再有能力向全球供应白糖,届时全球贸易流将更加依赖巴西,泰国和澳大利亚。

Part1:以欧盟为鉴,理解印度糖业的变革

印度对于白糖产业体制改革并不意外,农业过度补贴本质上抑制全球农业的高效发展,同时高额的补贴财政费用问题也愈发的突出,目前我们看到了印度已经着手削减印度糖的出口补贴,我们理解这势必给全球的糖市带来冲击。

上一次全球食糖贸易流的变局——2006年欧盟食糖产业体制改革

上一次全球白糖产业的出口变局起源于2006的欧盟白糖产业的政策改革,此项改革大幅扭转了欧盟原有23个产糖国的食糖产业,欧盟从一个出口大国转变为净进口国,全球白糖的贸易流发生了极大的转变。

数据来源:CFC农产品研究

欧盟食糖产业体制改革背景:

1.欧盟白糖产业体制从1968到2017年一共持续了50年之久,该管制体系设定了欧盟白糖最631.91欧元/吨的支持价格,并设置了最低进口价格约束以保护农业发展。

2.因为白糖的生产支持价格设定得相对较高,因此欧盟不得不设置白糖的生产配额以限制白糖产量。

3.为保证631.91欧元/吨的支持价格的有效性,当价格跌破这一水平,欧盟承诺将官方买入白糖以阻止价格下跌。

4.压榨厂按规定以44欧元每吨作为甜菜的最低收购价格向种植者支付。

5. 超出生产许可配额之外的产量只能由生产者自主出口,且得不到出口专享补贴支持。欧盟的仅仅允许进口非加太国家的白糖,免税的进口额度为130万吨。

最低进口价格通过浮动的关税设置以平抑全球价格波动,这个进口价格制度直到1995年的乌拉圭关贸总协定贸易谈判。由于欧盟的生产配额量超过了其总消费,导致了欧盟白糖结构性过剩。制度规定,过剩的产量可以获得生产者设立出口补贴基金的支持向海外出口,这是欧盟曾一度保持全球第一大白糖出口国的主要原因。

欧盟白糖产业体制改革路线:

由于其政治敏感性,欧盟的白糖产业体制改革曾费时11年(2006年至2017年),此次改革的两大主要原因:

1.价格市场化的呼声:种植者应根据市场价格来调整其种植计划,以此取代政府的最低支持价格。

2.2006年WTO要求欧盟将其白糖出口量大幅减少三分之二至140万吨。

改革时间表:

1.2006/2007年度支持价格制度由指导价格制度和重建基金取代。

2.欧盟白糖指导价格分两步从632欧元每吨降低到541欧元,再到404欧元每吨。

3.出口补贴在2007/2008榨季和2008/2009榨季分别对白糖和压榨厂取消。

4.2009/2010榨季是最后按支持价格收割的最后一年。

5.2010年停止白糖产业重建基金,2017年10月彻底废除欧盟生产者配额。

在改革之后,支持价格大幅下调36%,至404欧元/吨(至2017年);而产业重建基金花费56亿欧元买断三分之一的生产配额,此后欧盟白糖产量大幅下降40%,其原因主要表现为:

1.在WTO的要求下,欧盟大幅降低了其白糖出口量。

2.在种植补贴的缺位下,部分区域的白糖种植利润失去优势。

3.在EBA的倡议下,欧盟需要留出向发展中国家进口白糖的空间。

改革的结果

欧盟23个国家中5个国家退出了白糖生产,有6个国家大幅降低其白糖产量达40%以上。目前欧盟仍旧对进口白糖施行高额进口关税。此后欧盟的甜菜产业链发展迅速,其产业成本优势凸显,欧盟甜菜产量在17/18榨季增加280万吨,同比增幅达15%,但欧盟在全球的白糖出口份额大幅下降,从出口国转变成净进口国,全球的食糖市场贸易愈发依赖巴西,印度和泰国,但印度在不久之后也会继欧盟从国际食糖供给主力中退出。

Part 2印度的E20新政

欧盟食糖产业体制改革一方面来自于WTO关于自由贸易的推行,另一方面各级政府逐步意识到补贴农产品的工业加工比直补农业更有效率。

印度乙醇掺混的必要性:印度已经将20%的乙醇混合汽油目标从2030年提前到2025年,一旦成功对于印度来说,将是一个三方共赢的局面:1、可以消耗掉印度过剩的食糖,蔗款不再是糖厂和政府的负担;2、乙醇的广泛使用将每年为印度节省40亿美元的石油进口费;3、响应全球节能减排的号召。

印度实现E20计划,需要135亿升乙醇总量,其中包含用于完成混合计划的101.6亿升和34.4亿升的其他乙醇需求,但是实际产能须达到150亿升。

印度石油天然气公司对于乙醇供需情况的预估:2024-25年乙醇的总需求为120亿升,其中包括用于实现E20计划的90亿升,和30亿升的其他需求消耗,但随着新能源不断受到重视,最近该公司上调了未来乙醇混燃油汽车的消费数量,预计到2024-25年实现E20计划需要98.8亿升乙醇,乙醇总供给量需达到128.8亿升,而到2025-26年随着乙醇非燃料需求的上涨,乙醇总供给需要达到135亿升。

印度乙醇原料的供需情况及性价比

根据印度发表的展望报告,在101.6升用于完成E20混合计划的乙醇中,一半来自粮食乙醇,一半来自糖类乙醇,但是可以观察到,13/14年度至23/24年度,糖类乙醇都是主要的供应来源,在初期甚至可以达到100%的供应占比,其原因在于糖类乙醇相较于粮食乙醇有着高性价比的优势。

数据来源:CFC农产品研究

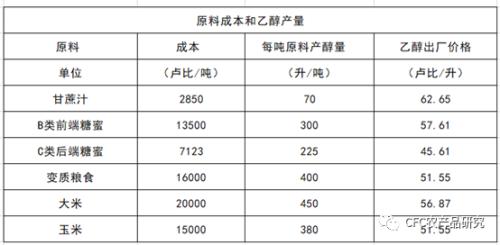

根据官方给出的数据显示,印度制醇的原料主要有5大类,尽管甘蔗每吨的出醇率较低,但是由于原料成本远低于大米和玉米等原料,且糖基乙醇的出厂价格更高,因此甘蔗乙醇的利润可以达到21.22卢比/升,几乎是玉米和大米乙醇的两倍,高性价比的优势让甘蔗制醇的推广具有可行性。

数据来源:CFC农产品研究

尽管糖系乙醇具有高性价比优势,但是糖类原料的盈余量无法达到E20计划下对的原料需求。

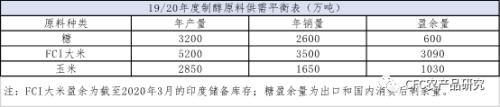

与甘蔗相比,玉米和大米产能过剩的程度更加严重,以19/20年度的数据来看,印度食品公司可提供的大米以及玉米盈余都均远大于糖类原料,因此20%计划下需要的乙醇中,约一半来自甘蔗、糖和糖蜜等糖类原料,另外一半来自谷物和大米等原料。

数据来源:CFC农产品研究

Part3 E20将颠覆印度在全球糖市的地位

即将结束的20/21年度,印度预计出口700万吨食糖;下一年度的出口,ISMA认为,由于高位糖价,印度出口无压力,预计21/22年也将维持600万吨左右的食糖出口量。之后若无气候灾难并保持当前产量,那么我们预计在2-3年内,印度依然有食糖用于出口,有以下2个原因:

1、制醇的产能还不足以消耗当前过剩的食糖产能;

2、高位糖价和当前全球食糖供给偏紧,制醇意愿或弱于制糖出口。

从供需平衡表中可以看到,印度有超过1000万吨的期末库存,但是乙醇行业还处于产能累积的过程中,目前印度糖类乙醇的产能为42.6亿升,其中用于混合计划的乙醇约33亿升,若以10%甘蔗含糖量和每吨甘蔗70升的出醇率来计算,实现33亿升乙醇的产量可以额外分流250万吨的食糖,但是面对1000万吨的库存,短期还是杯水车薪。

虽然印度2至 3 年依然有糖可以出口,但是平衡表上预计能看到去库的过程。2022-2024是印度甘蔗乙醇产能形成最快的时候(从33亿升到49亿升),届时对全球供需平衡表的扰动或将达到峰值。

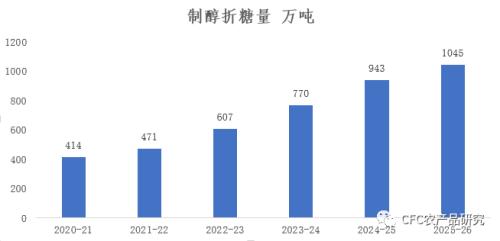

到25/26年度,若是印度能够如期达到20%的混合比例,对应的是55亿升糖类乙醇的需求。巴西Atos集团商业和物流副总裁 Marcelo Mancini Stella给出这样的预计,预计2025年印度的TRS甘蔗含糖量将会增加33%,及对应13.3%的出糖率,55亿升的乙醇折糖量为1045万吨糖,此时虽然从数据上看只能和库存持平,但是印度到2025年乙醇的实际甘蔗乙醇产能为76亿升,折糖量为1444万吨,也就意味着此时印度是具有完全消耗食糖库存的能力,但具体情况还要看市场对于乙醇的实际需求。

数据来源:CFC农产品研究

清洁能源的话题在全球能源革命下必定经久不衰,而未来十年乙醇的能源属性将会愈发受到重视。巴西Atos集团认为未来十年里,全球乙醇消费量将由2020年的12700亿升增加至17300亿升。其中既包括作为燃料的消费猛增,还包括作为电池原料的需求提升;由于比氢气燃料电池更安全、易于存储、排放的CO2量更少。

未来电动车消费量将会猛增,也将拉动乙醇需求,预计2030年每家汽车制造商的电动汽车销量将会达到2000万台,并且越来越多的汽车制造商宣布,在不久将会只销售电动汽车,也预示着乙醇电池的需求将会增加。

因此全球对于乙醇的需求量是迫切的,若是再伴随着乙醇价格的上涨,印度76亿升的产能有拉满的预期,届时基本能完全消耗过剩的食糖产能,也就伴随着全球食糖贸易加速紧张的局面。

但是能打破格局的政策必定也会伴随风险和挑战,在普及度、燃料和汽车的匹配性以及糖醇价格的博弈中,E20的推进上也将面临重重阻碍。

1、各邦乙醇燃料普及程度严重不均:

目前印度全国混合比例为8%-8.5%,马邦和卡纳塔克邦的混合比例已经达到了10%以上,但是远离这些邦的内陆城市,因为远离甘蔗种植区和糖厂,目前普及度还非常低,未来如何将乙醇运输到内陆地区也是正在解决的问题。

2、燃料适用车辆的不匹配性

在2025 年印度乙醇混合路线图的报告中提到,使用E20 时,四轮车的燃油效率估计损失 67%,两轮车的燃油效率损失 34%。E20的使用将需要新的发动机规格和新的燃料管道,以及一些抗腐蚀性的塑料和橡胶部件。想要解决这些问题需要生产能兼容E20的车辆,目前印度的计划是在2023年4月进行同时兼容E10和E20的车辆,而到2025年将只生产使用E20的汽车。

3、糖价高位运行,短期醇价需要有更强的价格优势

若是着眼于印度即将到来的新榨季,E20计划基本不会为市场掀起波澜,因为目前巴西大幅减产、国际运费和糖价高企,泰国虽然预计产能会恢复但是1月才会迎来产糖高峰期,印度糖不仅在价格上具有优势,还获得了2021年8月至2022年1月的“供给空窗期”,期间印度糖厂有很好的机会出口多余的糖,此刻用出口的方式带来的收益相较于还处于产能积累的制醇业会更高。

根据印度糖业进出口公司ISEC给出的数据显示,当前在印度糖价和乙醇价格的“Breakeven Point”至少为1.6,最近原糖报价为20美金左右,换算单位后价格在37卢比附近,此时乙醇价格需要在59.2卢比/升以上才会有价格优势,这个值不包含机会成本,所以实际的乙醇价格需要更高才会具备吸引力。

随着乙醇产能和需求的提高,这个点值会缩小,也就是即使糖价有价格优势,且糖厂制糖意愿强,但是在产能过剩的状态下,会出现销售问题,也就意味着将有仓储成本,所以除非糖价长时间维持明显的优势,糖厂还是会保证一定水平的乙醇产量。

此外为了刺激乙醇的生产,政府预计将会出台一些政策,也能帮助醇价获得一定的优势,目前据ISMA糖业协会报道,预计本年度10月,政府或将提高乙醇采购价格,同时可能取消食糖出口补贴。

尾声

多数情况下,农产品的价格是供应定价的,因为跟工业品相比,其需求变动过于平缓,但生物质燃料的产能发展或将打破这一范式。农产品需求函数将迎来重要变革,并不只是依赖于全球经济和人口基数,动辄翻倍的生物燃料产业扩张将给农产品未来定价形成重要扰动。

回溯过往,2007年的玉米和美豆油,2020-2021年的美豆油和棕榈油的新高都同样起源于生物燃料的产能加速投放周期与供应的意外减产形成共振,我们认为本次的印度E20新政也将赋予白糖更大的潜力,尘封十年的30美分价格或重新被市场打开。对此我们有几点观点:

1、按印度的官方规划,2023年前后是其乙醇产能投放增速达到最高,届时是印证印度E20政策执行力的关键时点,届时全球糖市才会实现对印度E20政策利好充分定价。

2、疫情后受超量进口的抑制,国内糖价涨幅低于外盘,但这也变相给出了更高的多头安全边际,按目前的甘蔗收购价格算,5300元每吨可以作为主流的直接生产成本,在此之下多头安全边际是具备的。

3、价格涨跌跟库存变动的对应关系从来都不是线性的。100个人分99颗糖,最后一颗糖的价格不是上涨10%,而是涨到另一个人买不起为止。

关于未来的思考:

摆脱对中东石油的依赖,实现能源结构的多元化成为各国心照不宣的政策选择,生物燃料的增长空间仍非常广阔,且在初期其发展多伴随着各国的财政补贴的大力投入,从巴西2006年开启的甘蔗乙醇,到随后美国的玉米乙醇和生物柴油,再到2019年的印尼B30,这样的产业发展路线在全球的示范性正愈发显著,印度绝非Biofuel路线最后一个跟随者。

Biofuel 生物燃料产业未来的终极目标是做先进产能,未来的技术展望已经有了初步规划:

第1代产能:原料以玉米等粮食作物为主。

第1.5代产能:原料以木薯,甘蔗,食用油为主。

第2-3代产能:原料将摆脱对农产品的依赖,将以秸秆,甘草等纤维素和微藻为主,但纤维素原料尚未能实现工业化,微藻原料工艺还停留在研究阶段。