券商资管产品

6月,券商资管共发行产品284只,发行份额57.97亿份,规模环比上升35.32%,同比下降24.51%,同比继续滑落。发行结构方面,本月各类型产品发行规模排序为:债券型(31.15亿份)>混合型(18.74亿份)>股票型(4.72亿份)>另类型(3.36亿份)。

6月,券商资管产品整体正收益占比为68%,另类型、FOF型正收益占比继续名列前茅。从前10%和后10%产品收益差距来看,本月各类产品收益分化程度均有所减弱,其中股票型头尾差距下降2.72个百分点至6.60%,降幅最大。

信托产品

根据Wind不完全统计,截至6月末全市场信托产品共48,291只,总规模3.21万亿元,规模环比下降0.66%,同比下降3.46%,延续下跌趋势。排名前三的信托产品规模为:其他投资信托(13089.86亿元)>权益投资信托(6657.21亿元)>证券投资信托(4762.65亿元)。

6月信托市场共发行产品334只,发行规模189.03亿元,规模环比增加197.56%,同比增加21.04%,同比重又开始上升。(因Wind数据可获取性,信托产品发行规模数据可能存在不完整情形)。

信托产品基准收益率环比继续下降,同比上升。

银行理财产品

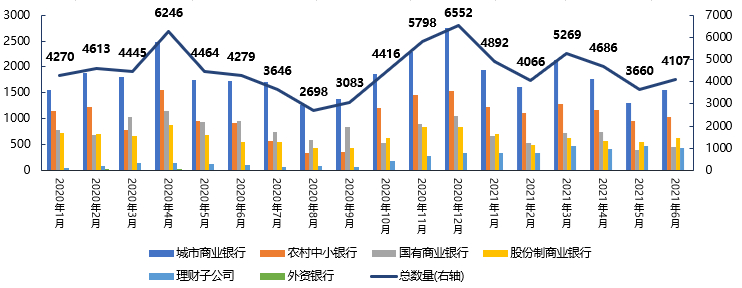

银行理财产品发行数量环比回升、同比延续下降趋势。6月银行理财产品共发行4107只,环比增加12.21%,同比下降4.02%。发行结构方面,本月各类型银行发行产品数量排序为:城商行(1556只)>农村中小银行(1033只)>股份制商业银行(624只)>国有商业银行(457只)>理财子公司(437只)>外资银行(0只)。

本月新发产品基准收益率环比下跌15个BP至3.27%,各期限产品基准收益率均下滑,其中12个月以上期限的产品下滑幅度最大,为22个BP。

1

券商资管产品

6月,券商资管共发行产品284只,发行份额57.97亿份,规模环比上升35.32%,同比下降24.51%,同比继续滑落。

发行结构方面,本月各类型产品发行规模排序为:债券型(31.15亿份)>混合型(18.74亿份)>股票型(4.72亿份)>另类投资型(3.36亿份)。

图表1 券商资管产品新发行情况(月度)

数据来源:Wind

整体收益情况

6月,各类型基金表现排序为:股票型(4.86%)>FOF型(1.55%)>QDII型(1.07%)>混合型(0.93%)>另类投资型(0.37%)>债券型(0.23%)。

图表2 券商资管产品月度收益表现

数据来源:Wind

本月产品整体正收益占比为68%,另类型、FOF型正收益占比继续名列前茅。

各类型基金正收益占比排序为:另类型(92%)>FOF型(91%)>QDII型(76%)>债券型(64%)>混合型(59%)>股票型(55%)。

图表3 各类型券商资管产品正收益占比情况(月度)

数据来源:Wind

收益分布情况

从前10%和后10%产品收益差距来看,本月各类产品收益分化程度均有所减弱,其中股票型头尾差距下降2.72个百分点至6.60%,降幅最大。

图表4 券商资管产品收益率分布情况(月度)

数据来源:Wind

2

信托产品

市场存量

整体情况

根据Wind不完全统计,截至6月末全市场信托产品共48,291只,总规模3.21万亿元,规模环比下降0.66%,同比下降3.46%,延续下跌趋势。

存量结构方面,截至6月末各类型信托产品规模排序为:其他投资信托(13089.86亿元)>权益投资信托(6657.21亿元)>证券投资信托(4762.65亿元)>贷款类信托(3887.80亿元)>股权投资信托(1410.52亿元)>债权投资信托(1207.91亿元)>组合投资信托(1088.27亿元)>买入返售信托(34.71亿元)>融资租赁信托(5.67亿元)。

图表5 信托产品存量规模(单位:亿元)

数据来源:Wind

信托公司规模

根据Wind不完全统计,截至本月末信托公司共67家,环比持平。

本月规模排名前十的信托公司名次与上月相同,排名前三的信托公司为:中航信托(3924.83亿元)>建信信托(2640.16亿元)>交银国际信托(1827.77亿元)。

图表6 存量规模排名前十的信托公司(单位:亿元)

*注:数据来源为Wind

新发行情况

根据Wind不完全统计,6月信托市场共发行产品334只,发行规模189.03亿元,规模环比增加197.56%,同比增加21.04%,同比重又开始上升。

发行结构方面,本月各类型产品发行规模排序为:其他投资信托(101.26亿元)>证券投资信托(80.73亿元) >债权投资信托(5.30亿元)>贷款类信托(1.74亿元)。

图表7 信托产品新成立规模(单位:亿元)

产品基准收益率情况

信托产品基准收益率环比继续下降,同比上升。根据Wind不完全统计(本月仅有债权类及其他类产品披露了分类别基准收益率),本月成立的信托产品平均基准收益率为7.12%,环比下降9个BP,同比上升12个BP。

图表8 信托产品月度收益率情况

数据来源:Wind

3

银行理财产品

新发行情况根据Wind不完全统计,6月银行理财产品共发行4107只,环比增加12.21%,同比下降4.02%,发行数量环比回升、同比延续下降趋势。

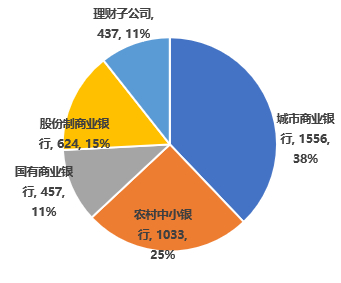

发行结构方面,本月各类型银行发行产品数量排序为:城商行(1556只)>农村中小银行(1033只)>股份制商业银行(624只)>国有商业银行(457只)>理财子公司(437只)>外资银行(0只)。

图表9 银行理财产品发行数量分布(单位:只)

数据来源:Wind

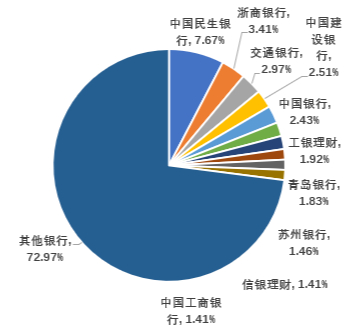

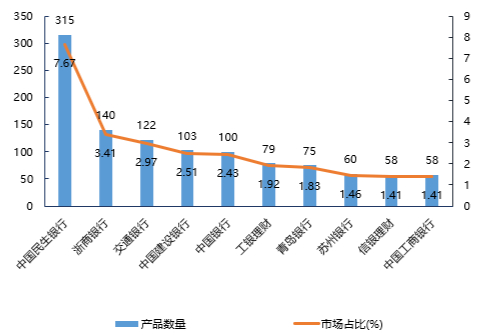

银行理财新发行市场集中程度小幅回升,本月发行数量排行前列的10家银行的发行数量占据全市场的27.03%,环比上升1.37个百分点。

从单家银行发行情况来看,中国民生银行、浙商银行及交通银行发行数量排名前三,占比分别为7.67%、3.41 %、2.97%,发行数量分别为315、140、122只。

图表10 各家银行发行数量市场占比(上图)

以及单月发行数量排名前十的银行(单位:只;下图)

数据来源:Wind

数据来源:Wind本月新发产品基准收益率环比下跌15个BP至3.27%,各期限产品基准收益率均下滑,其中12个月以上期限的产品下滑幅度最大,为22个BP。

图表11不同期限银行理财产品平均基准收益率情况

数据来源:Wind

郑 峰

投资顾问(S0260611010019)

助理:郭开源

重要声明:本资讯中的信息均来源于公开资料及合法获得的相关内部外部报告资料,我公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证投资顾问作出的建议不会发生任何变更。在任何情况下,资讯中所表达的意见并不构成所述证券买卖的出价或询价,不构成对产品的推介。对非因我公司重大过失而产生的上述资讯产品内容错漏,以及投资者因依赖上述资讯进行投资决策而导致的财产损失,我公司不承担法律责任。未经我公司同意,任何人不得对本资讯进行任何形式的发布、复制或进行有悖原意的删节和修改。过往业绩不代表未来表现,模拟业绩不代表实际表现。市场有风险,投资须谨慎